本文旨在整理當前國內智慧停車行業的現狀,並對於主要玩家進行簡單分析與評價,最後站在C端用戶的角度,思考智慧停車的破局之路。

*注:本文素材採集至2017年6月,很多內容失去了時效性,如有需要,各位看官還需自行更新

主要玩家生存狀態分析

1. 版本迭代

下圖為主要16年11月至17年5月間,主要玩家版本迭代情況

從上圖可知:絕大多數玩家40~50天迭代一個版本,PP停車目前迭代速度行業第一,平均19天迭代一次。 但16年11月以來,主要競爭對手ETCP、停簡單、蜜蜂停車的迭代均變慢,而其他玩家的情況不一。

這在某種程度上說明:

- ETCP等功能已趨近完善,發力市場,在產品研發上的投入變少;

- 停簡單的營運進行了戰略級的調整;

- 因為11月,停簡單進行了億級的B輪融資,因此不太可能是遭遇了問題;

- PP停車的迭代意識及研發力量可見一斑,是很大的優勢。

2. 融資情況

(1)ETCP

- 2016.10.13 B輪 15.5億人民幣 萬達集團;

- 2016.08.01 戰略投資 5000萬人民幣 萬達集團;

- 2015.06.08 A輪 5000萬美元 易車網、經緯中國、源碼資本、SIG海納亞洲;

- 2014.04.18 Pre-A輪 數千萬人民幣 經緯中國;

- 2012.12.05 天使輪 數百萬人民幣 上海融翼資本。

(2)億車科技(蜜蜂停車)

- 2017-06 A+輪 4000萬人民幣,盛勢資本,泰豐富盛股權投資基金;

- 2016-02A輪 8000萬人民幣(奮達科技(泓錦文基金) 、騰訊、同創偉業);

- 2015-01天使輪 1000萬人民幣。

(3)停簡單

- 2016.11.02 B輪億元及以上人民幣 (紅星美凱龍、峰瑞資本、中民投、復星集團、千方科技);

- 2015.09.22 A輪 2000萬美元 峰瑞資本;

- 2015.04.10 天使輪 數百萬美元 峰瑞資本。

(4)e代泊

- 2016.06.15 A+輪 數千萬人民幣 米其林;

- 2015.09.21 A+輪 數千萬人民幣(賽馬資本、國泰君安);

- 2015.03.16 A輪 1600萬人民幣(平安創新投資基金、湧鏵投資);

- 2014.04.18 天使輪200萬人民幣投資方未透露。

目前最近的,也是金額最大的幾次融資,出現在2016.06~2017.01這段時間,ETCP與萬達飛凡進行了現金+資源置換為主的15.5億的融資,造就了ETCP上百億的高估值 ,這也對其他玩家的融資產生了推動作用。

- 停簡單收穫了峰瑞資本聯合復興集團、千方科技的投資,在停車場、智慧交通領域獲得了極大的資源;

- 億車科技融資比較順利,獲得了騰訊的投資,是目前所有同行中唯一一個獲得BAT投資的,但B輪融資比起A輪不升反降,有資本運作的嫌疑;

- e代泊數次融資金額都不夠大,而且兩次A+,代表經營模式很有可能受到了資本的質疑。 其中投資方賽馬資本,亦是小貓停車的投資方。

ETCP、復興集團,近期熱衷於收購歐洲頂級停車場運營服務商Q-Park,ETCP機會很大。

功能橫向對比(略)

主要玩家分析

1. ETCP

公司名稱: 北京悅暢科技有限公司

創始人: 譚龍

成立時間: 2012.01

願景: 成為全球最大互聯網停車場運營商,讓停車更美好,改變車主用車方式。

當前規模:

- 在中國一二線核心城市設有分(子)公司近20家;

- 投資控股和參股相關企業10餘家;

- 集團員工規模數千人;

- 企業市值近百億元;

- ETCP已開始在歐洲、北美和亞洲多國陸續設立中外合資公司和代表處,業務範圍輻射全球;

- 合作車場超過10000家,覆蓋車位200餘萬,安裝車道超過1.5萬條;

- 日均覆蓋獨立車主超過150萬,月停車交易超過3500萬筆。

融資情況:

- 2016.10.13 B輪15.5億人民幣 萬達集團;

- 2016.08.01 戰略投資 5000萬人民幣 萬達集團;

- 2015.06.08 A輪5000萬美元 易車網、經緯中國、源碼資本、SIG海納亞洲;

- 2014.04.18 Pre-A輪數千萬人民幣 經緯中國;

- 2012.12.05 天使輪 數百萬人民幣上海融翼資本。

合作資源:

- 萬達;

- 易車網;

- 2016年,ETCP從“跑馬圈地”的1.0階段進化到“生態化、場景化、體驗化”的生態共建2.0時代;

- 在ETCP眾多合作夥伴中,百度、阿里巴巴、騰訊三大互聯網巨頭赫然在列,更有萬達集團、建設銀行、民生銀行、招商銀行、金地集團、美團、飛凡網、龍湖地產、万科物業 、物美集團等各行業巨擘深度戰略合作;

- 車險平台直通萬連,二手車平台人人車等十幾家車輛服務商。

運營模式分析:

主要賣點:

- 主打ETCP-城市停車“悅暢通”系統,提供不停車電子收費管理系統,通過給車主發行P卡,P卡可在所有ETCP停車場不停車電子支付停車費,從而實現城市停車“悅暢通”;

- 綁定信用卡或其他支付方式,自動代扣;

- 會員系統及福利;

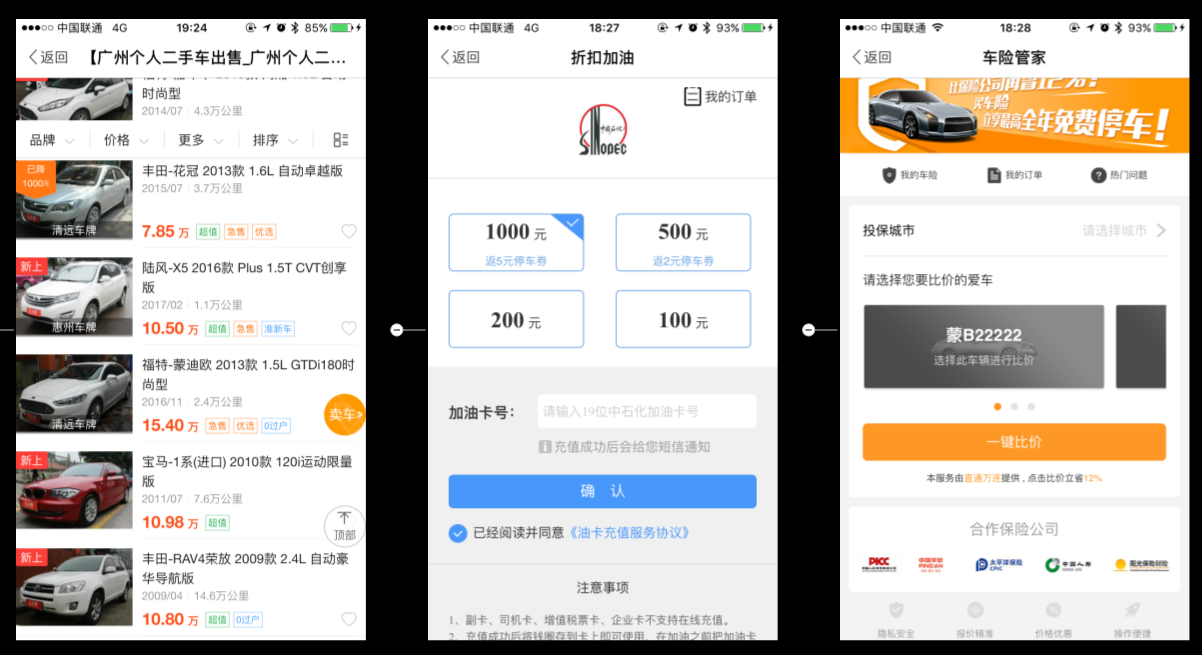

- 查違章、加油卡充值、二手車估價、購買車險等車主服務。

渠道推廣:

- 地面推廣;

- 與大型物業深度合作。

產品體驗分析:

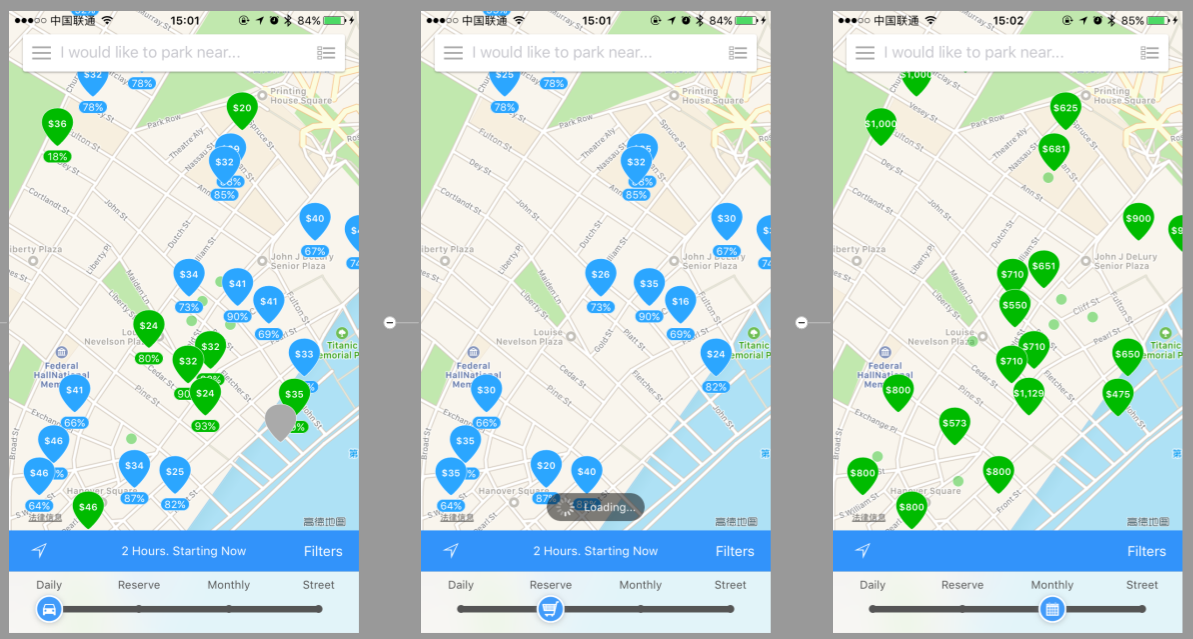

它出的體驗完全不像它的LOGO這麼糟糕,是超乎預期的好。 無論是哪一個競爭對手,在體驗上都不能完全超過ETCP。 當然也不是完全沒有體驗不好的地方,導航欄以及車輛的狀態,還有菜單的排列都是夠糟糕的。

天氣限行放在最不重要的地方,其實完全沒有意義,可見ETCP的商業化比用戶體驗更重要。 ETCP是封閉的產品,只能通過手機驗證碼登陸,如果沒有登陸,那麼就不能進入應用內部。

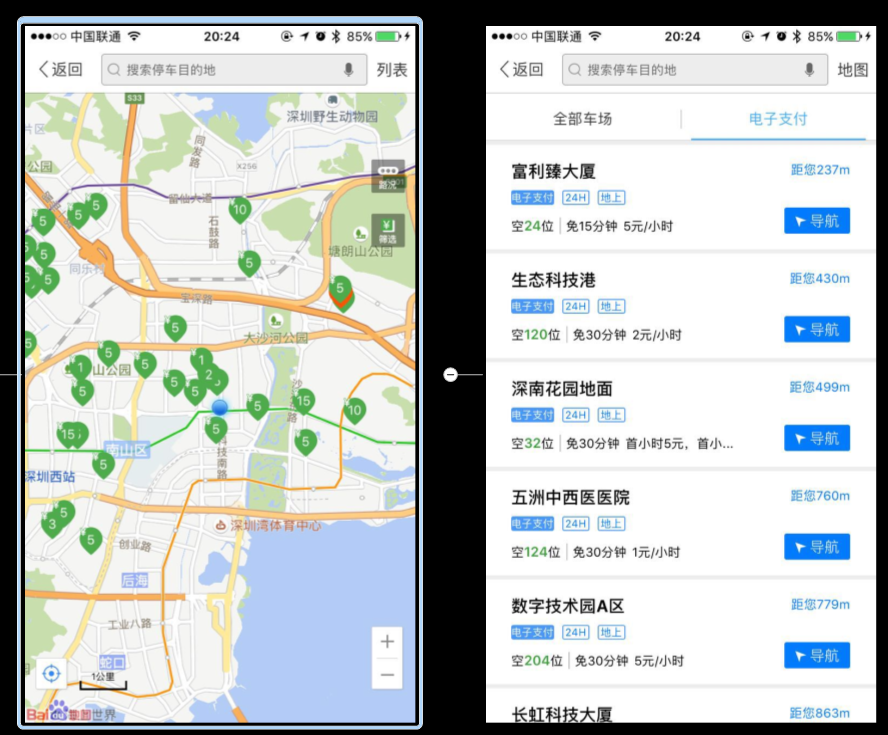

對於ETCP來說,C端用戶來自於B端停車場,ETCP不依靠線上運營獲取用戶。 ETCP獲取實時車位的能力,讓其他玩家望塵莫及。 ETCP的密度舖的很到位,至少在深圳來看,它真的是在拿密度,而不是地標。

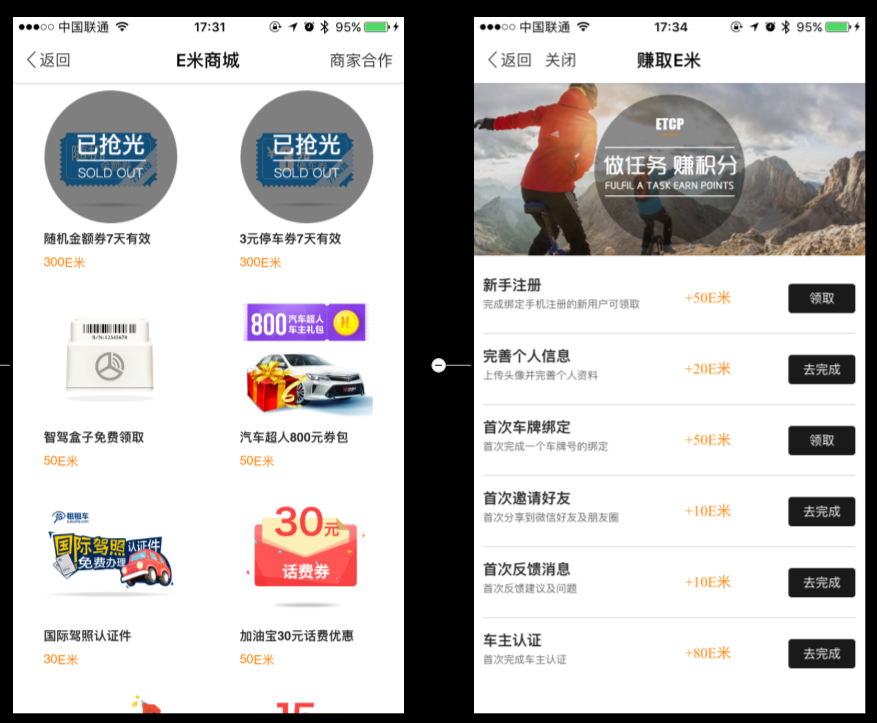

E米商城是它的積分,也是為數不多的沒有外包出去的板塊。 在這裡它吸納了許多商家的產品,在做低成本的用戶粘性的維護。

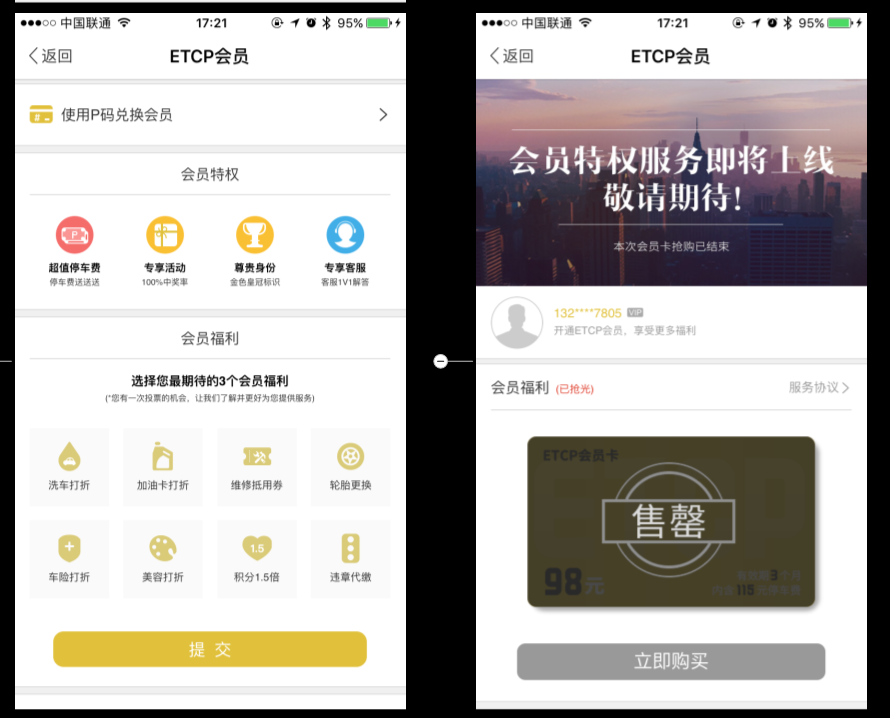

ETCP會員卡是一個爆款功能,相信很多玩家也是想做這一塊。 但很無奈,如果要做這個,停車場的密度是很重要的。

不過他的算法很有意思,3個月,98=115,那麼我們可以從中獲取一些信息:

絕大多數用戶在3個月內只能消費98元,平均每個月33元;115/98=117%,優惠17%。 ETCP要用3個月內使用98塊實現17%的收支平衡,這個能做到嗎?

我認為三個月只能夠實現3~5%的收益,那麼他其實控制用戶消費金額在105元左右。 那麼ETCP應該是要虧損的,虧損在10~13元之間,這些錢用來維護用戶粘性很顯然是值得的。

但是ETCP一定是要賺錢,因此就開啟其他服務,只要保證轉化率,那麼ETCP就可以從中賺錢。 如果用戶使用服務的客單價是100元,那麼要平衡收支,轉化率需要達到10%。 這部分用戶很顯然已經是高質量用戶,轉化率較高是很可以理解,但是想要達到10%的轉化很顯然是很難的。

因此就需要客單價高於100元,這樣來說,邏輯就理順了。

ETCP的會員卡有很多想像空間,以後可以搭載多項車輛會員卡的功能,或許是值得我們去參考的。

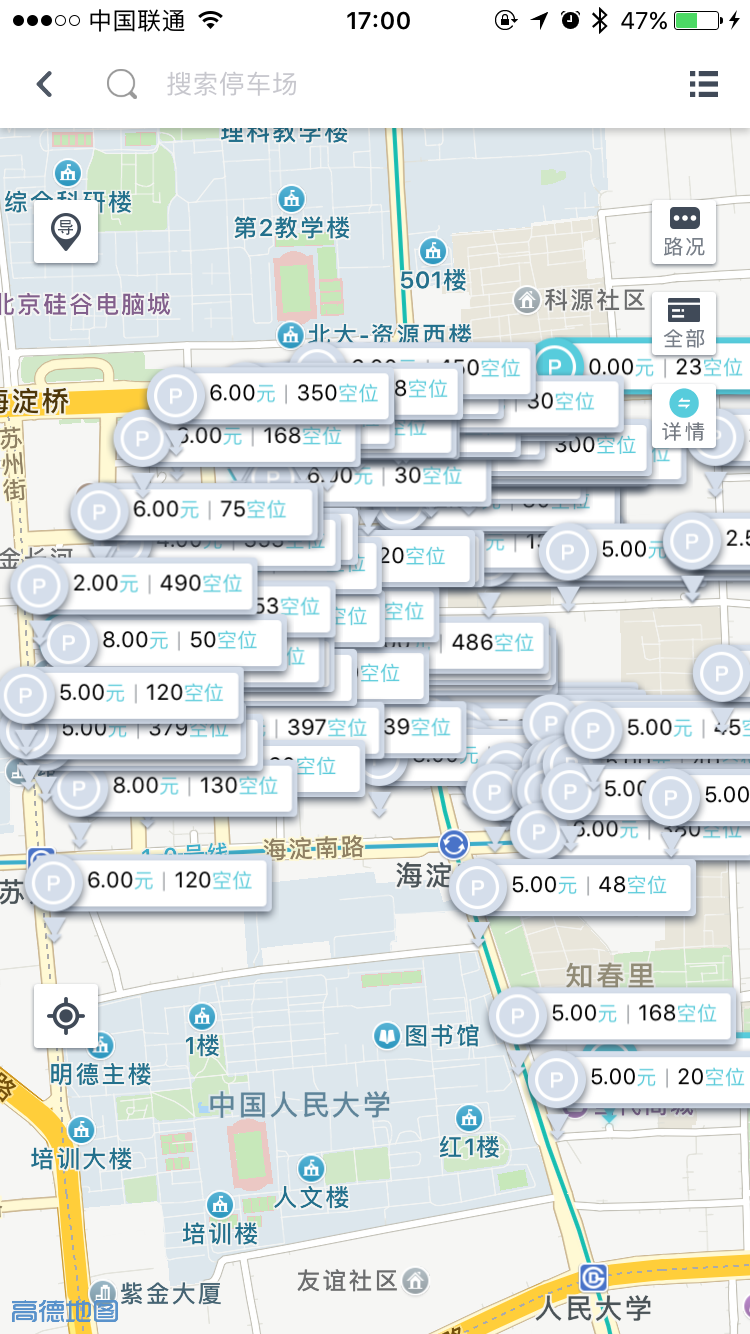

搜索停車場的體驗也很不錯。

- 從某種程度上看,ETCP的的確確是不需要停車指數的;

- 關於停車場,信息十分簡單,沒有做任何的文章。

最值得說的就是各項停車服務了。

全部都是接入頁面體驗,功能很是強大的服務商,自己做不好就接入最好的,很明顯,如果要做這些服務,etcp的做法是無比正確的。

ETCP在部分服務做了自行設計,保證了體驗,這在某種程度上說,這可能是ETCP做的戰略方向上的嘗試。 ETCP的服務商已經夠多,但是缺少了代泊。

這個倒可以理解,ETCP做的是停車場運營,幫助用戶在停車場獲得更好的服務,而代泊卻讓用戶不經過停車場,代泊的服務卻可以由PP停車等更重C端的玩家 接入長租車位除外,這是ETCP停車場的月卡續費的功能,依然沒有出現線上租位的服務。

這麼多的超簡單的車主服務,又是這麼的低頻,換成是任何一個,我都不願意去下載。 但有了停車這個高頻的需求,我打開的頻率就大大提升了,那麼這些服務融合在一起,使用頻率也提升了,這是一個說的通的邏輯。

最重要的是:提升產品的使用頻次N及使用次數T,那麼最重要的是鋪停車場S。 三者都是正相關,總價值=N*T。

還有一個辦法是提高每個用戶的使用頻次n,單次使用時長t,總價值與S*n*t正相關,那麼提升n及t也是正確的邏輯。 另外單位時間、單次使用的客單價提升的話,也可以影響整體價值。 這可能是機會把多個低頻的,體驗極佳的產品合在一起,真的就創造了極佳的用戶體驗,這也應該是我們需要效仿的。 尤其是哪些相對價值不高,但是有一點需求的複雜服務。

總結與預測:

- ETCP是一個停車場運營公司,重心在於B端停車場;

- 重密度,在一線城市搶市場力度大;

- 並不依靠線上對於C端用戶的推廣,除了積分之外,並沒有其他的維護用戶的設計;

- 接入大量體驗較好的下游第三方服務商,用停車的高頻提升這些服務的曝光,進而產生收入。 在這裡,可以推測ETCP的一個顛覆的邏輯:停車不是需求(或不存在痛點),停車是(其他需求的)解決方案;

- 會員卡的推廣可能是未來的一個方向,是搭建標準的很好的一步,對停車場密度有較高要求,因此具備門檻優勢;

- ETCP認為長租車位具備很大的市場,而它要做的是幫助車主快速向停車場續費,不排除未來以此為出發點,ETCP會打造停車場的“告示牌”,成為停車場的發聲口 ;

- 本身跟ETC沒有什麼關係,未來有改名的可能。

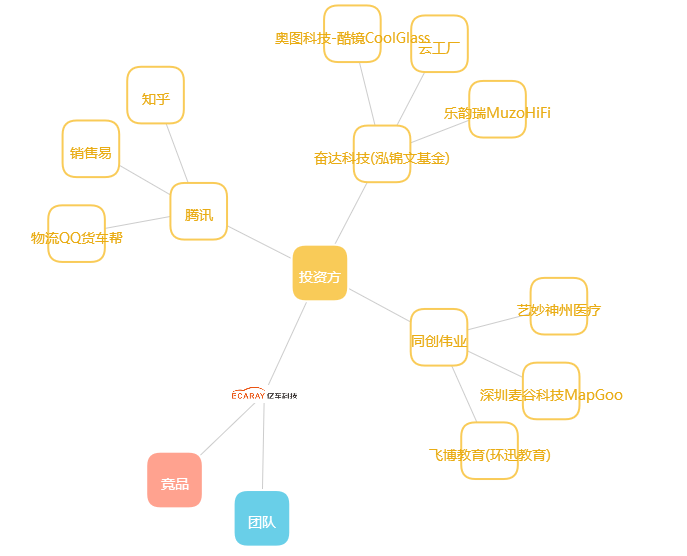

2. 億車科技

公司名稱: 深圳市前海億車科技有限公司

創始人: CEO余志登

成立時間: 2014.11/2015.05蜜蜂停車上線

願景/solgan:

- 致力於利用移動互聯網和大數據技術解決城市停車難;

- 面向全球提供領先的路邊臨時佔道停車管理,與路外停車場收費管理運營一體化解決方案及車聯網增值服務;

- 近期目標是解決用戶停車難的痛點,並以此切入車聯網領域,遠期目標是在停車管理運營的基礎上,為中國的億萬車主提供更多的汽車後市場增值服務;

- 蜜蜂停車,夠爽夠快。

當前規模:

- 擁有技術專利20餘項,在智慧停車領域已有5年技術積累,是國內“路內路外停車+充電樁管理”一體化解決方案的唯一供應商;

- 總部位於深圳,並在全國各地設有研發中心、數據中心、售後服務中心和分(子)公司。

融資情況:

- 2017-06 A+輪 4000萬人民幣,盛勢資本,泰豐富盛股權投資基金。

- 2016-02A輪 8000萬人民幣(奮達科技(泓錦文基金)、騰訊、同創偉業、2015-01天使輪1000萬人民幣)。

合作資源:

運營模式分析:

- 泊雲:億車科技潛心研發,面向城市停車運維管理和車主服務,推出的整體信息化集成解決方案;實現了停車位數據採集、狀態監控、停車位查找、用戶註冊、充值繳費、執法監管 等多項創新功能,是ITS智能交通領域和IOT物聯網領域的交叉創新典範。

- 蜜蜂停車;

- 駱駝快充。

主要賣點:

- 精準(幾乎無誤差)實時車位;

- 所有停車場均係使用了蜜蜂停車的;

- 出入場速度夠快夠爽。

渠道推廣:

- 地面推廣;

- 與地方交通管理部門合作,定制智慧停車軟件。

壁壘:

- 智能硬件技術強;

- 暫無盈利壓力,產品功能單一,體驗較好;

- 與地方交通管理部門存在一定的合作關係。

產品體驗分析:

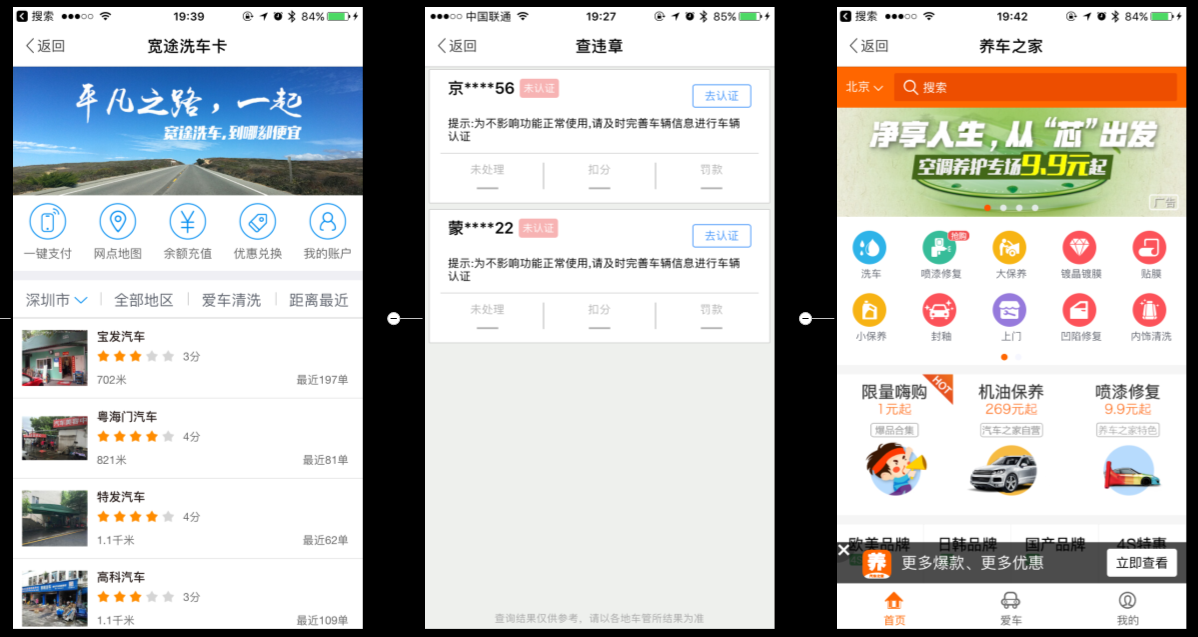

蜜蜂停車體驗不錯,視覺也比PP好,可見是有投入的,並不是像我之前以為的那樣。

創新的默認顯示停車場列表模式而不是地圖模式,很多在地圖上看著很遠,很繞的,其實距離並不遠。

蜜蜂停車只顯示自己合作的停車場,而且在深圳停車場比較集中,體驗很好;很多車主去找停車場的時候,要么選擇距離自己最近的停車場,要么選擇自己目的地的停車場,比如 :天安門停車場,無論是這兩種的哪一種,使用列表模式用戶都能準確判斷。

那麼地圖模式的好處是什麼? 選擇多? 這個並不是什麼好處,符合用戶的心智模型?

誠然,但不是最能夠滿足用戶需求的方式蜜蜂當前的體驗也不是最好,如果點擊停車場還能看到地圖,我想是更好的體驗。

因為用戶如果不熟悉這個停車場(他的確很有可能不熟悉這個停車場),那麼他看完基本信息之後,最想知道的應該是停車場的位置。 而使用導航是一個很重的操作,並不是很合適。 而蜜蜂的停車場詳情顯示的也只是多了一個收藏功能,一個路線功能,以及一個收費參考功能。

收藏這個功能不放在外面可以理解,但是路線就是一個接入地理位置以及導航之間的東西,比上不足,比下有餘,實屬雞肋。 收費參考的確很有意思,但是對於車主來說,有位停明顯比價格重要的多。

因此用戶不會因為這個功能就很願意點進來,因此點擊列表中的停車場後應該跳轉至地圖。 這樣雖然不符合交互邏輯,但卻更符合用戶預期。

如果用戶熟悉停車場,那麼他下一步應該是點擊導航,不需要查看詳情。

計費單獨做bar,更能體現出這個產品的簡單,重心圍繞著停車;極少數沒有做積分的產品,蜜蜂很有可能對繳費轉化率很有自信,還說明在現階段蜜蜂停車並不准備 在推廣上花錢;停車場詳情這裡多了認證和收費參考,可以藉鑑。

app非常簡單,視覺設計也是明快

總結與預測:

- 億車科技側重於數據,依靠宜停車這種模式(雖然效果不好),獲取大量的數據,切入車聯網,後期才會考慮汽車後市場的增值服務,因此初期產品體驗極佳;

- 從迭代節奏,產品體驗上看,蜜蜂具備一支專業的產品、研發隊伍,具備將事情做對的能力;

- 由於蜜蜂停車具備一定的推廣能力,且只顯示已開通蜜蜂停車的停車場,因此在理論上是具備給停車場引流的能力,會是在拓展市場中一個賣點;

- 億車科技雖然側重點在於蜜蜂停車,但其他業務也沒有放下,所以專注的程度可能會有不足。

3. 停簡單

公司名稱: 北京停簡單信息技術有限公司

創始人: 柳文超

成立時間: 2014.12/app上線時間2015.02

願景/slogan:

- 停車就是停簡單;

- 未來停簡單將在產業鏈上下游進行佈局,這包括:停車場全面的智能化、停車場運營升級、停車場業態升級、停車場資產管理、以及城市的停車管理。

當前規模:

- 在全國已經發展上千家合作車場,覆蓋了40餘萬車位;

- 線上線下平台日處理停車業務峰值超 100 萬筆;

- 已累計為 750 萬輛不同的城市機動車輛提供超億次計費和支付服務。

融資情況:

- 2016.11.02 B輪 億元及以上人民幣 (紅星美凱龍、峰瑞資本、復星集團、千方科技);

- 2015.09.22 A輪 2000萬美元 峰瑞資本;

- 2015.04.10 天使輪 數百萬美元 峰瑞資本。

合作資源:

- 鋒瑞資本(投資uber);

- 千方集團;

- 樂視共享汽車“零派樂享”。

樂視汽車的對外投資公佈出來的有充電樁運營平台電樁,並與停車運營平台“停簡單”達成合作;樂異還”是樂視同合作夥伴合作推出的智能停車管理系統,車輛可以平台內在所有 停車場裡自由穿行,動態控制車位。

例如:當用戶從A到B之後,車輛在B點自動上線,然後可能再去C,再去D。 該系統能基於車輛潮汐調度的智能算法,根據取還車網點負載情況調節優惠費率,讓用戶調度車輛實現動態平衡。

- 停簡單目前也已經和地產企業、停車產業基金、新能源運營平台、分時租賃企業(樂視零派樂享)達成合作,以實現和消費場景、充電場景、交通工具社會化運營、智慧交通等 的打通

- 蘇寧物業,戰略合作。

運營模式分析:

- 全流程滲透模式;

- 依靠與停車場及大型物業公司公司達成合作,開展實時車位、車位出租等服務。

主要賣點:

- 車牌識別後台管理、道閘;

- 出入場支付不停車通行;

- 主要服務B端;

- 周邊車位飽和度;

- 信用額度,另外一個錢包,用來獎勵用戶和促進使用。

渠道推廣:

- 國內主要一線城市的重點區域與多家停車管理公司建立了合作,覆蓋大型商業與公共停車場,主要服務B端;

- 與蘇寧等大型物業公司開展戰略合作。

產品體驗分析: 停簡單的周邊車位飽和度,具備一定的創新能力,但實用性就很是未知。

- 地圖模式及列表模式體驗一般,並沒有值得借鑒的地方;

- 違章查繳、車位預約、充電服務反復出現,使用頻率卻很低,懷疑只是沒東西放才做的設計;

- 只支持驗證碼登陸,整個APP就連一級頁面都有H5做的,視覺上保守,可見停簡單並不擅長C端;

- 缺乏有認知的功能或交互視覺的設計;

- 停簡單沒有積分,使用了信用額度,官方補貼自動出場,下次需要補交上次費用才能夠繼續使用信用額度,單筆最大信用額度200元;

- 有效的幫助停簡單吸取用戶,及收集用戶信息;只是墊付,那麼極沒誠意,誤導用戶,引發真實用戶的憤怒,同時也給停簡單造成了一定的財務的隱患。 如果說的清楚是做單筆的墊付,那麼承擔一定的賬期風險,也是有價值的。

總結與預測:

- 停簡單是一個典型的老二型的公司,無論是市場、產品、合作資源都有一定的能力,但都不夠突出,所以在未來的發展上,本人並不看好;

- 停簡單拿到融資後,產品迭代速度明顯停滯,近期又與蘇寧物業做了戰略合作,猜測停簡單未來可能做更多的與物業合作大量推廣停車場的戰略規劃;

- 注重商業邏輯的峰瑞資本連續投資停簡單,可見停簡單的商業邏輯是具備可行性的,未來停簡單的生命力應該是足夠長,也可能在同行中較早達到自給自足;

- 獲得了千方科技投資,可能獲取大量有價值的交通數據,也會將自己的數據同步給千方,未來在數據上可能有發力點。

4. 停車百事通

公司名稱: 深圳市前海碩極科技有限公司

創始人: 李國偉

成立時間: 2013.08

願景: 致力於減輕因停車難造成的交通擁堵、尾氣排放、資源浪費等問題,積極為打造低碳環保、節能減排的智能交通出一份力,推動智慧城市的發展。

當前規模:

- 安卓下載量全行業第一(明顯刷量嫌疑);

- 據傳能夠提供實時車位數的停車場數行業第一;

- 2016.01自稱已經覆蓋北上廣深一線城市及成都、重慶、蘇州、杭州等近30個二線城市,獲得了近8萬個停車場的數據信息。

融資情況: 2016.07.20 A輪 數千萬人民幣 松禾資本

主要賣點:

- 地圖定位,顯示周邊停車場的剩餘車位;

- 停車費用信息,尋找性價比最好的停車場;

- 停車場出入口定位,停車場導航;

- 路線指示,讓車主快速找到停車位位置。

5. e代泊

公司名稱: 上海泊友慧網絡科技有限公司

創始人: 呂葉(連續創業者,擁有十餘年汽車後市場、汽車互聯網創業經驗,創辦了汽車服務連鎖品牌“龜博士”,停車場廣告平台“泊客傳媒”)

融資情況:

- 2016.06.15 A+輪數千萬人民幣米其林;

- 2015.09.21 A+輪數千萬人民幣 (賽馬資本、國泰君安);

- 2015.03.16 A輪 1600萬人民幣(平安創新投資基金、湧鏵投資);

- 2014.04.18 天使輪 200萬人民幣投資方未透露。

合作資源: 小貓停車

運營模式分析:

- 招募並培訓代泊從業者,圍繞著機場(臨停、急停頻繁的場所)進行一對一的服務;

- 以代泊為切入點,利用代泊這段時間,進行其他的汽車後服務。

主要賣點:

- 代客泊車及自助停車;

- 自己出品的愛車養護服務。

渠道推廣:

- 與機場物業進行合作;

- 地面推廣機場周邊停車場。

產品體驗分析: 出乎意料的差勁,體驗和服務都很糟糕,而且很明顯的額缺乏規劃,市場拓展能力非常的弱。

總結與預測:

- 代泊作為最直接的解決用戶停車難的解決方案,被資本市場看好。 然而,代泊對地面推廣以及代泊從業人員的高要求,注定了代泊對地理位置的依賴性很強,在缺少資本推動的情況下,發展緩慢,目前國內市場玩家寥寥,e代泊估 值並不高,已經是市場第一;

- e代泊能夠支持的停車場很是有限,而且從業者也並非e代泊自己所講的經過專業訓練,app體驗也比較糟糕,甚至達不到作為服務商入駐其他app的標準;

- 代泊受到天然的頻次低,地域限制,以及各處業務限制的影響,注定推廣緩慢,未來一段時間也很難有所突破,所以尋求變現可能是e代泊現在需要做的。

6. 捷停車

產品體驗分析: 捷停車給我的感覺有這麼幾個。

- 功能特別多,強大。 有許多都是很有意義的功能,只是現在應用的還不夠充分;

- 關於訂單的狀態。 給我了一種全新的視角,他是按照已綁定的車輛的狀態來進行展示。 這樣其實並不存在什麼高下之分,只是在設計上簡單無腦很多;

- 有些意外的是,雖然這款app整體體驗非常糟糕,在一級菜單上的邏輯也出現了一塌糊塗的錯誤,但是居然也跟PP停車一樣想到了錶盤設計。

國外先進解決方案

1. Q-Prak

成立時間: 1998

當前規模:

- 經營的停車場遍及比利時、丹麥、德國、法國、英國、芬蘭、荷蘭、挪威、瑞典、愛爾蘭等10個國家;

- 超過6100個停車場、83.5萬個泊車位和2500名員工;

- 在其中四個國家的市場佔有率排名第一,在剩下6個國家也都位列TOP 4;

- 每天都有約100萬汽車司機使用Q-Park的停車服務。

融資情況: ETCP、復興集團、和記黃埔爭相收購中。

運營模式分析:

- 高端停車服務;

- 房地產;

- 餐飲;

- 休閒娛樂。

主要賣點:

- 停車前服務:比如:用戶可在其官網或關聯的第三方網站,進行車位預定和信用卡支付。 同時可通過其網站或app,獲取停車場的實時信息。

- 無票系統:此前,用戶進出停車場多通過購買停車卡,但這種方式耗時不便。 用戶出入Q-Park停車場可直接刷信用卡或者購買其季度車卡,隨後停車場會直接通過信用卡進行扣費。

- 自動車牌識別(ANPR)系統:可識別車牌或者是歐洲車輛獨有的電子標籤,定位車輛位置,引導車輛到最優停車點。

- 和無票系統搭配的,是其QCR後勤系統:考慮到停車場的無人自助情況,QCR的員工24小時在線,為用戶提供援助,比如:用戶突發身體狀況或汽車拋錨等,後勤基本會 在15分鐘內趕到現場。

- Q-Park還在大學城、火車站、醫院等人流密集的場所提供零售、休閒娛樂等設備或服務,比如:為商業人士提供擦鞋機,為遠途旅客提供應急免費雨傘等。

2. Parkme

願景: 全球最大的實時停車數據商

當前規模:

- 全球領先的實時停車位數據供應商,為包括車載導航、地圖商、市政、停車場運營商和終端車主提供服務;

- 全球最大的實時停車數據庫,覆蓋7大洲的64個國家,超過3200個城市的84000個停車場,覆蓋車位超2900萬個。

融資情況: 已被全球最大的交通數據服務商INRIX收購。

運營模式分析:

- 向包括寶馬、特斯拉、三星、谷歌在內的400家企業提供實時交通數據;

- 數據採集:集中數據,合作資源方;

- C端用戶。 基於大數據分析,可以提供2週內的車位預測信息;

- B端用戶,主要是車載導航和地圖商,為TOMTOM、INRIX、微軟BING等提供數據服務。

產品體驗分析:

- 在parkme身上,總能看到國內玩家的影子,可以認為國內產品受到parkme的影響頗深;

- parkme在美國鮮有對手,停車場密度極高;

臨停、預定及包月是parkme的三大核心功能,在首頁很清晰的進行了展示。

對於停車場提供的服務,parkme也做的很到位,方便用戶去篩選,服務而不是廣告。

parme有兩個我曾考慮過,但國內玩家均沒有開發的兩個小功能parking timer和mark my car。

整體風格很清新,簡直是對iOS8設計規範的最佳詮釋,傳遞給用戶輕鬆、愉快的感覺。

總結與預測: 值得產品、設計持續關注,對於諸多體驗上佳的功能及交互,應藉鑑。

玩家部分分析總結

- 絕大多數玩家40~50天迭代一個版本,主要玩家沒有明顯掉隊的趨勢;

- 2016.06~2017.01這段時間,主要玩家陸續迎來了新一輪的融資,估值集體提升;

- ETCP、億車、停簡單都更加側重停車場的拓展,而且在一線城市更注重密度的鋪設,競爭激烈;

- ETCP的功能、體驗均很強大,接入大量體驗較好的下游第三方服務商,用停車的高頻提升這些服務的曝光,進而產生收入;

- 停簡單更加熱衷於與大型物業或者資本合作,進行資源的鏈接,產品、運營能力偏弱;

- e代泊為首的代泊產品,發展受限,體驗不佳,如果要接入,需要做諸多考慮;

- Parkme和蜜蜂停車在用戶體驗方面都是很好的參考對象。

參考資料:

《互聯網停車,下一個獨角獸公司崛起? 》,中信建投證券,2016.02

《“互聯網+”城市智慧停車指數研究報告》,艾瑞諮詢,2015

《2015年中國停車O2O研究報告》,企鵝智庫,2015.06

《2016中國停車行業發展白皮書》,中國城市公共交通協會/清華同衡規劃設計研究院/靜態交通所,2017.06

《李嘉誠、復星、泛海和首鋼都想把Q-Park收入囊中,智能停車為什麼這麼熱? 》,蘇一,2017.03

#專欄作家#

朝聆夕改,人人都是產品經理專欄作家。 移動應用客戶端產品經理,關注移動社交、教育等領域;拒絕空談的行動派,愛深度研究。

本文原創發佈於人人都是產品經理。 未經許可,禁止轉載。

題圖來自 Unsplash,基於 CC0 協議