在這個需要敬畏的市場,不爭論、不吭聲、踏實幹,可能就是做好的做法。

所有新興產業幾乎都要面臨萌芽、虛火、冷卻再重新紮根再度爆發這個全過程。 在線教育的在2014年至今這幾年來的變化,最能說明這個問題。

經過過去兩年的相對沉寂後,在線教育再度成為了巨頭博弈的焦點。

理性而充沛的資本,動輒數億人的工具類產品,覆蓋每一個年齡段每一個項目的課程內容,以及專業的教育硬件產品,這個市場在經過虛火、沉寂及復蘇後,正在展現出深厚的 產業根基。

對比BAT、網易在教育產業這5個月來眼花繚亂的動作以及在過去幾年的佈局,會發現這個市場在今年出現了一系列新趨勢。 在線教育已然開啟了“第二春”。

再次啟航,資本圈地留下的荒地亟待開墾,在線教育需要更冷靜和沈穩的玩家製造教育科技產品。

一、在線教育迎來“第二春”

2015年,隨著中國創業浪潮在頂峰遇冷,在線教育這個需要長期投入的行業,瞬間從高點邁向低谷。

滬江網最後一次公開披露的融資還是在2015年10月,當時D輪融資10億人民幣,估值70億人民幣。 但是此後三年,基本沒有新的融資消息。

2015年3月,當時的在線教育明星創業企業“跟誰學”宣布A輪融資5000萬美元,估值2.5億美元。 要知道當時“跟誰學”學生用戶僅僅是數百萬,最高日營收達209萬。 此後三年,“跟誰學”同樣沒有新的融資消息。

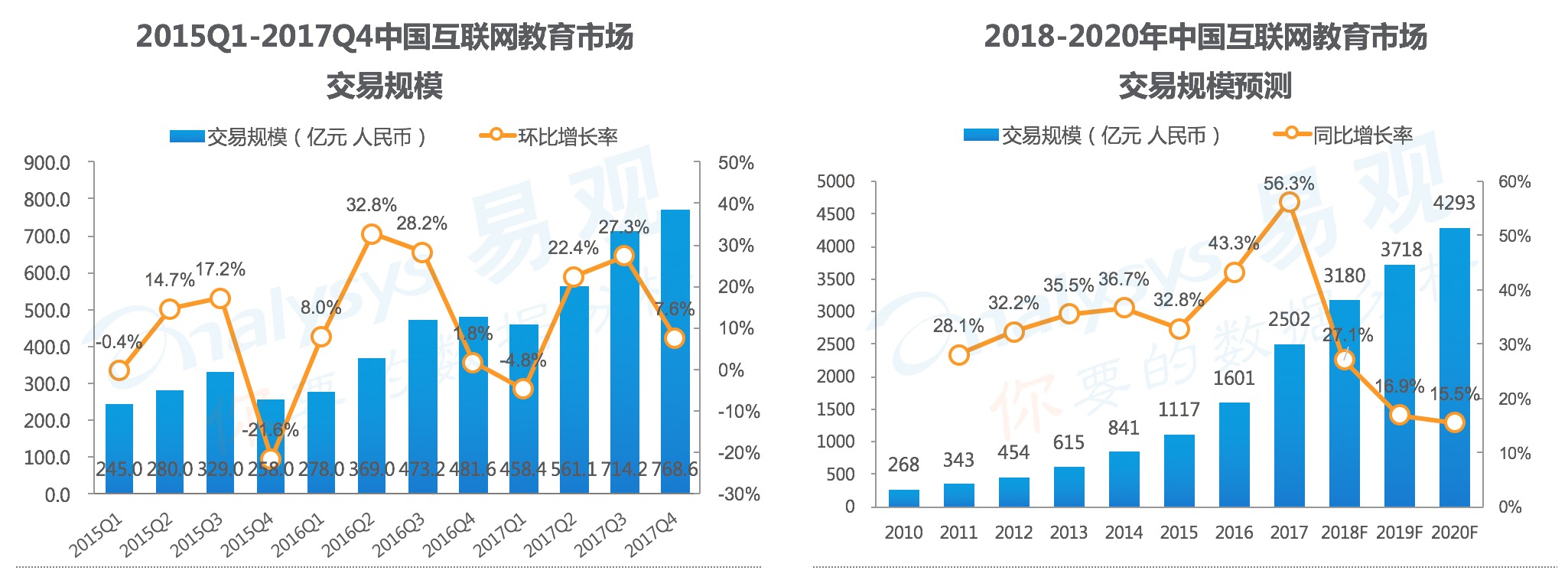

數據能反映一切問題,2015年共有388家在線教育機構獲得投資,總投資量19.15億美元。 但到了2016年,在線教育資本市場開始跳水,1月到8月,總投資額為5.79億美元,同期相比少了三分之二,只有125家在線教育企業獲得融資。

不過,2018年在線教育在經過幾年資本寒冬之後已然煥發第二春。

從4月中旬的有道融資,到4月下旬百度宣布發力智慧課堂,再到2018年開年騰訊便連續投資四家教育公司。 在線教育今年顯然成了巨頭博弈的新戰場。

出現這個現象的原因可能主要是三點:

- 技術: AI、雲存儲、語音識別、互動直播等技術在這一兩年來有了長足的進步。 基礎技術的進步,讓還原線下學習模式變得可能。 這使得不僅是網易、騰訊、百度這類大公司,哪怕是教育創業企業,也具備了更紮實的教育技術能力。

- 政策: 今年年初教育部門再度發布文件,“啟動實施智慧教育創新引領行動和百區千校萬課示範行動,支持設立5個以上“智慧教育示範區”等措施被寫入了政策文件內。騰訊和百度 今年之所以花如此多精力切入這個市場,很大一部分原因就在於政策紅利來臨。

- 沉澱: 經過過去幾年的沉澱,在線教育課程資源、年齡覆蓋已經基本完整,像網易已經在悄然之間完成了從幼兒教育、小學、中學、大學乃至工作後的職業技能教育等各個階段的教育課程覆蓋 。 課程內容充足的大環境下,產業根基逐漸紮實,慣性下推動市場復甦。

二. 深度對比四巨頭教育佈局

BAT、網易四家在在線教育的賽場上位置打法差異化明顯

網易注重自身的生態建設,幾乎所有產品和服務都是內生的,形成了一整套軟硬件生態體系,而且目前來看這個生態是個最完整的閉環,自研能力也給該廠帶來了更 大的價值潛力

騰訊更強調連接和投資,2018年以來已經出現了一系列投資案例,傾向於把自身教育平台開放給其他合作夥伴,共同建設生態,這個生態相對鬆散開放。

百度側重ToB市場,做法是把技術和平台開放給學校使用,強調和學校的結合。

阿里這幾年來在教育領域投入都不大,特別是前幾天馬雲在一次公開演講中提到“阿里不需要清華北大生”,這個言論和阿里的教育佈局形成了鮮明的對照。

1. 騰訊賽路切換

騰訊的在線教育業務總體想建立起了一個“互聯網+”戰略下與校園教育進行合作的生態。 過去六年間經歷了自研向投資生態演進的過程。

騰訊早期以自研方式走路,比如2013年主打職業教育的騰訊精品課,2014年主打職業教育的騰訊課堂、2015年通職教育騰訊大學、2016年K12教育企鵝輔導。

不過到了後期,騰訊微校、騰訊智慧校園、QQ智慧校園等自營教育業務更偏向於智慧校園解決方案。 這些業務大部分以QQ和微信等工具相結合作為基礎而展開。

但近年來騰訊把自己不擅長的部分更多的交給了合作夥伴。

2018年開年,騰訊投資了4家教育公司,分別是寶寶玩英語、考蟲英語、洋蔥數學、VIP陪練。 2017年投資了7家,2016年是6家,2015年5家,2014年2家。 從騰訊業務邏輯看會發現,騰訊在線教育領域的投資力度在這幾年來不斷在加大。 與此同時,騰訊的自研業務減少,解決方案、基礎設施式業務增多。

騰訊教育業務、投資邏輯,和騰訊這幾年來的整體業務、投資邏輯是一致的。

偏財務投資,對業務結合要求不高,自己更多是負責搭建基礎設施,不涉及具體的業務。

這個邏輯是把“半條命”交到了合作夥伴的手裡。 但生態合作夥伴有時候是不可控的。 一些具體的業務領域,容易形成短板。

2. 網易的群狼矩陣

和騰訊教育業務搭建基礎設施的做法不同,網易更多是從工具到硬件、從內容到名師,構建了一個教育生態。 這個生態側重C端佈局,主要是為用戶在各個教育階段提供不同的軟硬件工具型產品。

這和網易過去多年專注產品的思路密不可分。 可以說,網易是群狼作戰。

從工具類產品的維度看,網易多個數億用戶的工具類產品,支撐起了龐大的規模矩陣。

網易旗下有一批工具類產品,如有道詞典、有道云筆記、有道翻譯官,這些工具集中了大量用戶。

截至2017年12月底,網易有道的工具型App已經形成了日活用戶超1700萬的產品矩陣,總用戶規模超過8億,其中詞典用戶超過7億。

這些產品都和用戶日常生活、學習密切相關,可以幫助網易教育生態形成黏度,甚至成為其他教育類產品的入口——這也是其他涉足在線教育企業最羨慕的流量來源。

從課程內容的角度看,網易的課程覆蓋是最完整,還和名師、行家、機構形成了聯動。

網易云課堂、網易公開課、網易100分、有道精品課、中國大學MOOC、網易卡搭編程等課程覆蓋了從少兒、小學、中學、大學乃至工作後的職業技能教育等各個階段的課程。

最核心的是,網易抓住了生產課程的“人”——那些名師、行家、機構。 網易云課堂的“行家計劃”從IP推廣、資金和服務等方面,扶持“一群精於特定行業特定知識技能”的專業人士,希望在兩年內培育100位年收入500萬級的講師與機構。

從教育硬件產品這個維度來說,網易在教育硬件產品層面佈局,實現了軟硬件生態統一。

網易開發了大量C端學習型智能硬件產品,比如有道翻譯蛋、有道詞典筆和智能答題板等。 這些產品看起來似乎應用場景比較少,但是一旦隨著教育信息化的步伐起來,很快會變成新的“筆”、“尺子”、“圓規”,成為學生的標配。

網易不僅有軟硬件生態,甚至還單獨分拆出了有道。

今年4月有道宣布完成首次戰略融資。 網易的在線教育佈局已然形成了多駕馬車驅動的格局。

其中有道已經開始加速,借助資本和自身的實力,在K12和大學生教育等主要賽道上加速快跑,後面網易云課堂、中國大學MOOC分別在職業教育、高等教育賽道也是潛在的“頭馬” 。

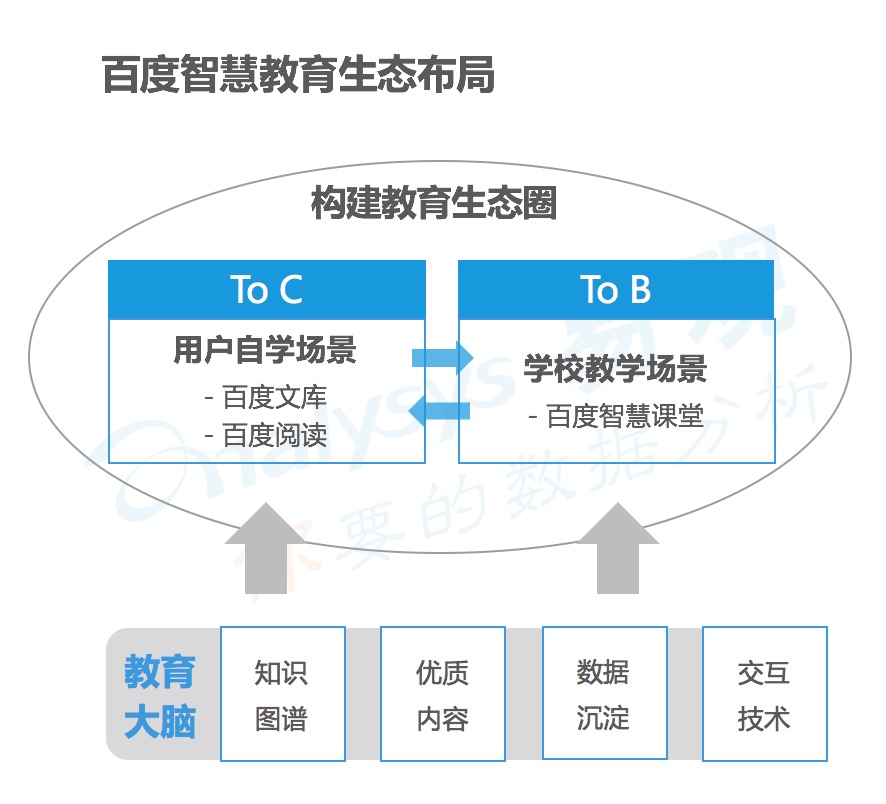

3. 百度的兩個場景

百度教育旗下有三條核心產品線:百度文庫、百度閱讀、百度智慧課堂。 這三條產品線又劃分主成了兩個場景。

- 用戶自學場景(ToC): 百度文庫當前教育資源覆蓋量達2億左右,覆蓋了50多個領域。 百度閱讀則是與500家出版集團建立了合作,有20萬+正規出版書籍。

- 學校教學場景(ToB): 百度智慧課堂提供面向學校和老師、學生,提供備課、授課、課後、互動等各個環節AI內容和智能工具解決方案。 強調通過百度的大數據技術實現校園數據互通、資源多端同步、校園本地資源管理、學情智能分析等能力。

總的來說,百度教育側重ToB的佈局,更多是和學校合作,通過學校來影響學生。

比如說,通過技術針對學生的知識水平和學習偏好,提供個性化的學習策略、學習計劃及學習內容;通過技術幫助高校、中小學老師有針對性的備課,提供體系化的教學內容和測評內容 。

優勢在於,目前中國教育,基本是以學校為核心的。 從學校端去滲透在線教育比較務實。 劣勢在於目前在C端的課程內容、工具產品比較缺乏。

4. 阿里的兩個邏輯

阿里做教育主要是兩個邏輯。 一個是服務阿里,一個是對外投資。

一是電商、職業、業務教育,主要服務於自家的業務體系,比如淘寶大學、淘寶教育、“阿里雲大學合作計劃”。

二是投資的思路,如在線英語學習平台TutorGroup、超級課程表。 就算是涉及線下教育,也是為了服務阿里或阿里員工,比如說湖畔大學這樣的CEO精英學校,雲谷大學這樣服務阿里員工子女的K12學校。

相比網易、騰訊、百度這三家來說,阿里在這個領域相對不太重視。 阿里在教育領域,和其他幾家很難有太多可比性。

三. 科技企業做教育的三大趨勢

短短幾個月來,在網易、騰訊、百度身上,都可以看到對教育產業的重視。 從幾家企業的最新動態去分析,我們可以發現其中的幾個趨勢:

1. 教育硬件可能會成為標配

過去的教育載體主要是黑板、課本、練習冊、教參、筆記本這些實物的、紙質的工具。 但是未來,大數據+雲處理+全網一體化+信息電子化+多平台同步管理一定是信息化教育的發展方向,這個方向需要有教育智能硬件作為適配。

這其實也是網易相比於其他競爭對手的一大優勢。

有道在4月份融資時,就曾經提到說要發力教育硬件產品。 後來從谷歌在5月初的Google I/O大會上宣布將推出可供遠程學習學生使用的虛擬現實實驗室。 今年年初還推出Chrome教育平板佈局在線K12。

種種現象可見教育硬件產品的重要性。 而且做硬件需要長期投入,沒辦法一蹴而就,網易在其中具備先發優勢。

2. ToB市場正在成為另一個戰場

中國教育,基本是以學校為核心的,從學校端去滲透在線教育,更符合國情,也便於讓更多普通家庭的學生享受到更優質的教育服務。

因為教育產業過去幾年出現的問題是,在線體驗都與傳統教學模式迥異,供求兩端一直處於弱關係連接狀態。 通過學校端去影響學生,會比通過學生端去影響學校更容易落地。

3. 平台化、生態化的趨勢越來越明顯

網易明顯在擴張教育生態,把觸角伸到這個產業的各個角落。 兩種生存方式和兩個企業的價值理念一脈相承。

網易在做軟件、做硬件、做內容。 軟件、硬件、內容又匯聚在一起,形成完整、統一的體驗。 網易這個好處在於能夠把教育產業各個環節都形成標準,服務容易做到統一。

1個月前網易有道完成11億美元估值時,很多媒體都在討論,這個價格是不是被低估了。 不管是不是低估,在線教育產業不像其他行業可以靠資本快速催熟,這是個改造人心、改造習慣的慢市場。

目前,從幾個巨頭的佈局來看,網易在其中的根基是最紮實的,三條業務線也能看出清晰的發展目標,潛力也是最大的。

要知道,網易在這個產業紮根已經有10多年時間,2007年在PC時代就推出了有道詞典這樣的產品。

網易的教育佈局比其他廠商都要做的早,做的紮實。 別的企業在做生態時,往往是在想捷徑——如何依靠外力把自己做大,但是網易想的是打基礎,靠自己的力量把產品做好。 從網易教育產品的身上,我們可以看到更多耐心和沈穩。

這也是為什麼在線教育虛火時,有道不曾融資,反而在這個產業沒那麼火的時候才出來融資、發聲的重要原因。

相對較低的估值,可以讓企業把更多精力放在產品和用戶身上。 況且,網易本身就不差錢。 網易這種有耐心、有技術的、注重精品的公司,在教育市場也容易更有優勢。

丁磊在四年前接受媒體採訪時,曾用“別把不吭聲的鱷魚當壁虎”這句話來形容網易。 我想,那句話拿來形容今天的在線教育市場同樣恰當。

在這個需要敬畏的市場,不爭論、不吭聲、踏實幹,可能就是做好的做法。

#專欄作家#

吳俊宇,微信公眾號“深幾度”。 獨立撰稿人,人人都是產品經理專欄作家。 關注人工智能、移動互聯網以及數碼家電的產業融合。

本文原創發佈於人人都是產品經理。 未經許可,禁止轉載

題圖作者提供