滴滴與美團的大戰看上去似乎有了熄火的跡象,可是這場戰爭留下的卻遠不止這些,蠢蠢欲動的新零售,已經借助這個邊界邏輯開始了快速復制戰爭,跨互聯網王國里的“ 封地”之間的邊界,成為了新零售的公認玩法。

博人眼球的美團、滴滴網約車“價格血戰”在持續半個月後終於有了“熄火”跡象。

4月13日,美團、滴滴相繼宣布已於4月12日停止對南京用戶的補貼發放,隨後14日,滴滴宣布率先取消上海地區的常態化補貼。

此外,在上海市交通委執法總隊、市運管處的介入下,美團打車業務進行了“整改”,6000塊廣告牌近日被陸續被撤下。

利益相關方五味雜陳,鵝廠鬆了口氣,畢竟兩方燒錢都或多或少燒的騰訊的錢。 司機、乘客略微失望,借神仙打架撈一把的願望暫時落空。 高舉高打的高德也不太高興,坐收不了漁翁之利了。

而這場戰爭留下的卻遠不止這些,搞團購外賣的美團在眾多互聯網產品中偏偏要懟滴滴,還不惜血本,反映的是互聯網背後的領土與邊界戰爭邏輯。 同樣蠢蠢欲動的新零售,已經借助這個邊界邏輯開始了快速復制戰爭,跨互聯網王國里的“封地”之間的邊界,成為了新零售的公認玩法。

在這個邏輯下,美團、滴滴的戰爭不會停止,例如:滴滴又高調宣布下一步擬將進入北京、長沙、福州、南京、寧波、成都等9座城市送外賣。 同樣地,新零售過去那種模式探索和優化的競爭也已被轉化到快速復制上。

盤點新零售案例,“數量”搶過了“模式”的風頭

一邊,是阿里、騰訊等大佬們爭搶零售地盤還在持續加溫。

4月12日2018年中國“互聯網+”數字經濟峰會上,步步高集團董事長王填在接受媒體採訪時,大談阿里的帝國生態和騰訊的盟國生態(按王先生的性格,他選擇了後 者)。 就在之前一天,號稱淘寶最大威脅的拼多多新一輪30億美金左右的融資就是由騰訊領投,紅杉參投。

另一邊,是跑馬圈地背景下,零售品牌們還在努力升級“新零售”,力圖趕上或引領時代潮流。

4月12日聯商網2018零售大會上,來自大潤發、大悅城、京東等零售品牌、商業地產、電商行業2000名中高管,對戰略上要“站隊or自強”、趨勢上會“諸侯 爭霸or寡頭壟斷”再次進行討論。

值得一提的是:該大會的“中國好門店”獎項授予了新零售版圖中既沒有站隊阿里、也沒有站隊騰訊的三胞集團旗下的樂語Brookstone。

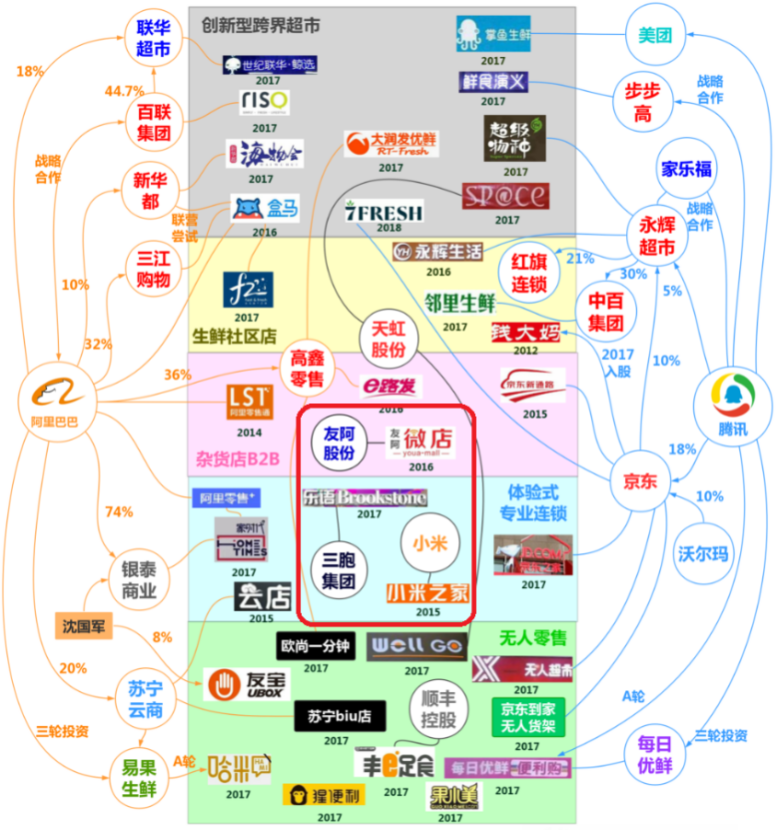

圖:阿里、騰訊爭霸背景下的新零售版圖(來源:招商證券許榮聰研究團隊)

而恰好去年獲得了同樣的獎項的也是樂語Brookstone,由此,回顧樂語Brookstone這個有代表性的新零售品牌其發展歷程和現狀。 我們發現:新零售的競爭,已經從比拼誰的概念、試點模式更優,轉向誰能夠把相對成熟的模式快速復制上。

最初,樂語和迪信通差不多,留在普通人印象裡,大概也就是街邊放著DJ大喇叭音樂搞大促銷的手機賣場。 2016年,感到轉型壓力的樂語,在北京愛琴海門店率先開始體驗式新奇樂購物試點,效果較好,而此時喜好創造新概念的Jack馬先生尚未拋出新零售理論。

隨後,樂語與美國新奇樂品牌Brookstone品牌融合,升級為樂語Brookstone,並結合 “妙健康”服務最終定型為“精選手機+新奇樂+妙健康”的新零售模式。 完成模式定型後,樂語開始走快速復制的道路。

2017年國慶、聖誕,2018年元旦等節點大量開店。 據稱:4月將開到100家新零售店面,全年要開到500家。

說了這麼多,事實上,多數新零售的典型案例都呈現類似的發展軌跡,在模式探索得差不多後,開始以快速復制為運營核心,商業最原始的“數量”比拼邏輯開始蓋過“模式 ”的風頭,成為新零售的主角。

現在,關於新零售究竟是什麼? 阿里、騰訊、京東、小米、樂語等意見並不統一,但這不妨礙它們緊鑼密鼓把自己盤算好的模式快速復制搶占市場。 只是,新零售形態的複制與傳統零售選址開店那一套可能不太一樣,與互聯網融合的模式有自己的規律和要求。

快速復制的新零售,要突破SKU和Location的邊界

美團與滴滴掐架,新零售開始快速復制的戰爭,都源於同樣的互聯網邏輯。

1. 與互聯網結合的模式,一定有三個邊界

為什麼意欲擴張領土的美團要和滴滴幹起來,而不是和微信、今日頭條、快手、拼多多、唯品會PK?

答案似乎很簡單,它們不是一個類別的,八竿子打不著。

但是,做外賣團購的美團和做打車的滴滴就是一個類別的麼?

從互聯網產品的三個邊界來看,答案是肯定的。

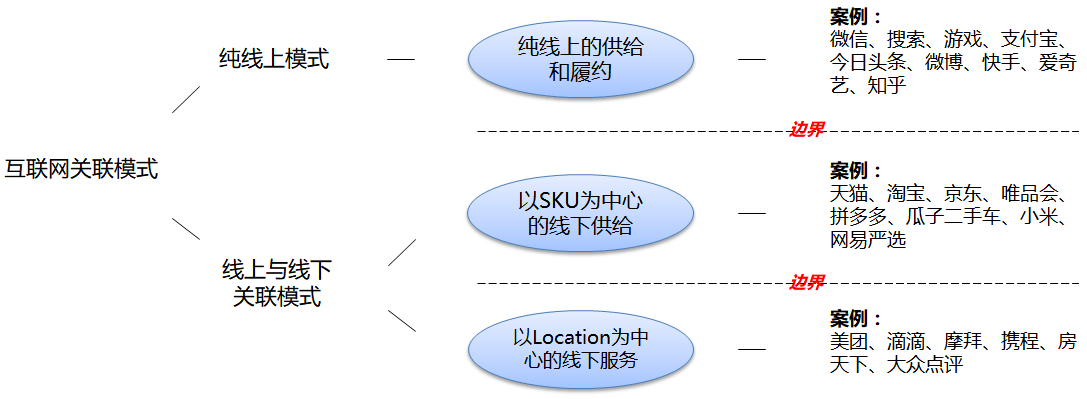

任何互聯網相關的模式,都能歸屬到三個類別當中:

- A類,純線上的供給和履約;

- B1類,以SKU為中心的線下供給;

- B2類,以Location為中心的線下服務。

- A類:在線上就完成了,與線下沒有太多關聯,例如:我們用微信聊天,玩王者榮耀充值買貂蟬的新皮膚,在沙發上葛優躺刷微博等。

- B1類:在線上針對產品(SKU)提出需求,在服務器後台處理各類交易,最後通過物流等方式把網絡上的交易需求完成,例如:天貓京東購物以產品為中心,全部可達。

- B2類:圍繞固定地址(Location)的互聯網服務,提供服務的過程中需要精準地使用到用戶或供給方的Location,例如:用美團點附近的外賣、滴滴打車到附近的寫字樓、在房 天下上約看某地二手房等。

任何與互聯網相關的模式都能歸到這三類之中,邊界的意義在於共通的商業模式邏輯,以及同邊界內競爭的可能性。

美團之所以會和滴滴幹起來,是因為在同一邊界中,模式的底層邏輯相通,早晚都會互相侵蝕,不是美團主動,就是滴滴主動,而且開篇所謂的“熄火”一定不會長久 持續。

也由此,今日頭條與微信、微博、百度甚至知乎公然開撕、四面樹敵,看似不太相同的產品之間齟齬不斷,甚至讓騰訊很緊張(都是A類),而同樣的 大佬阿里、京東則置身事外(B1類),也就不難理解了。

2. 快速復制意味著新零售要既要SKU也要Location

就零售而言,傳統零售不在互聯網體系中,純電商零售是典型的B1類,而新零售與它們都不相同。

事實上,天貓(B1類)、美團(B2類)這些互聯網品牌大多數都是輕模式只做平台,買賣都是他人,自己在中間收錢。 而擁有線下實體店面的新零售是互聯網中少有的重模式產品,既要做平台(意味著複製和規模化的潛力)而又無法只做平台(還得開實體店),這就意味 著它注定跨越互聯網模式的邊界。

新零售既可以歸屬到B1類當中,在互聯網上針對SKU提供配給,也能歸屬到B2類當中,圍繞門店Location範圍內進行服務。

- 前者,代表著平台能力,是規模化的保障,讓所有門店有統一的線上出入口(圍繞零售商所能提供的產品);

- 後者,代表著單店的質量及其與新零售整體佈局的關聯(被引流後提供服務留住客戶),是有效複製而非無腦開店短期關門大吉的前提。

反過來說,為什麼新零售一定要既“SKU”又“Location”?

這是因為如果單單做SKU電商顯然無法與京東、天貓PK,沒有生存空間,也脫離了線下實體門店。 如果單單做Location服務,本質上還是當年的O2O模式,這個模式不能說失敗,但其商業模式已經被證明無法快速復製做得很大了。

由此,新零售必須打破SKU與Location兩種模式的邊界,既要讓實體零售店面基於線下地址範圍的服務,來支撐品牌全網SKU商城運作,形成相對於無線下店面的京東、天貓 的個性化優勢(我不只是個電商,我還有線下的門店提供各類當地的服務)。

又要建立自身的SKU商城讓零售品牌形成協同合力而不只是單店數量堆積(我門店雖然開在這個地址,但我背後有龐大的會員、商品SKU平台,我的服務能帶去流量,也 能被帶來流量)。

融合SKU與Location,還有兩個底層能力需求

當然,既做SKU供給,又做Location服務,對新零售來說仍然需要不少底層能力。

1. 錯綜複雜的供應鏈能力

快速復制下,新零售供應鏈既要保證傳統的由倉庫到店面的配送,還要保證平台、店面一同觸達消費者的配送。

以小米之家為例:光需求端的供應鏈就涉及直接發給小米商城用戶、小米之家的庫存動態保證、小米之家的線下訂購線上發貨,線上訂購在小米之家提取等 ,這些橫跨SKU模式與Location模式的供應鏈配給變得十分複雜。 要是再加上供給端米家SKU種類繁多來源地各異、貨品短缺、調倉等問題,整個小米之家新零售需要很強的分段式供應鏈綜合能力。

2. 把過程變成目標的能力

在美團與滴滴大戰中,很多人看好美團,因為消費始終是終極目標,出行只是消費的過程要求。 人們對消費需求粘性更高,過程性的出行換成誰其實都無所謂,能達到目的就行。

這也給了新零售一個啟示:

如果買賣東西成了消費者進店購物的唯一目標,那麼新零售的差異性優勢將變得很低,消費者到哪買都一樣,都只是過程。

因此,說來說去,新零售都是要把消費的過程也變成進店的目的之一,上文也一直強調新零售的B2類是Location為中心的“服務”而非“供給”( 賣東西),否則簡單的線上訂了線下拿就陷入O2O的泥潭中。

以樂語為例:雖說Brookstone的供應鏈被其母公司三胞集團壟斷,但消費者如果只是來買新奇特產品,在海淘、亞馬遜未必就買不到。 樂語的門店風格,更多是帶來服務,既有新奇樂產品的體驗(員工成了幫助消費者體驗的導遊),也有妙健康平台下的本地健康服務,這些逐漸成為了消費者的選擇 的樂語的理由之一。

在樂語諸多新開門店中,新奇特遊樂區和妙健康服務區都帶來了大量進店客流。 否則,就算樂語的新奇樂短期內能夠吸引到大量客戶,隨著其他購買渠道的挖掘,想要快速復制肯定會逐漸失去市場基礎。

總之,在無論美團、滴滴高德這些互聯網明星產品們怎麼打架都不會逃離自己邊界的情況下,新零售之間的戰爭,比得是誰能夠真正橫跨SKU供給與Location服務兩大 互聯網商業模式類別,從而為大範圍複製打下基礎,剩下的,就是資源投入的問題了。

(完)

#專欄作家#

曾響鈴,微信公眾號:科技向令說,人人都是產品經理專欄作家。 TMT新媒體“鈴聲”創始人,《移動互聯網+ 新常態下的商業機會》《趨勢革命:重新定義未來四大商業機會》作者,《網紅經濟學》作者之一,《商界》等多家 雜誌撰稿人。 重點關注SaaS、智能硬件、互聯網金融、O2O、新媒體運營方向。

本文原創發佈於人人都是產品經理。 未經許可,禁止轉載。

題圖來自網絡