美團和滴滴兩大不同領域的霸主互相競爭,美團進入打車領域,滴滴開始進攻外賣市場,那最後誰能突圍?

2017年情人節,美團在南京試水打車業務;2018年初春,美團打車登陸上海,並在3天后宣布擁有1/3的市場份額。

這個本地生活服務領域的“霸主”為何頻頻跨界? 這個出行市場的“攪局者”能否突圍? 又一場補貼大戰的背後承載著什麼樣的野心?

一、美團為何“跨界”出行領域?

完成生態鏈、既有客群服務閉環。

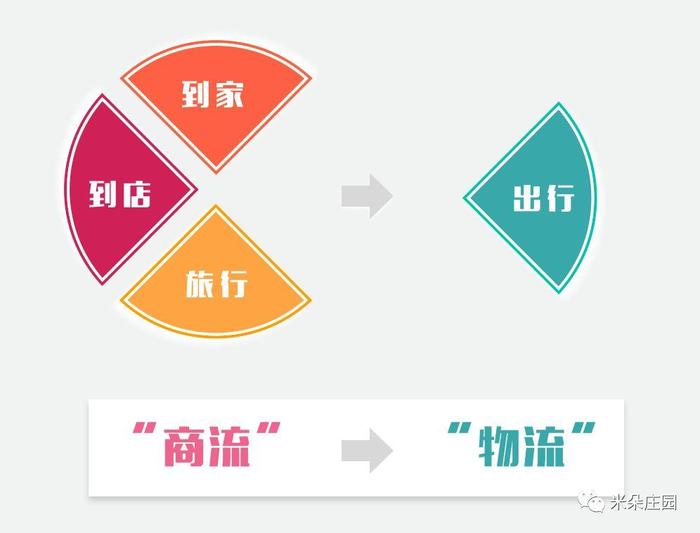

17年12月,王興通過內部信宣布了美團點評的業務架構升級,聚焦到店、到家、旅行、出行四大場景。

美團做的就是基於地理位置(LBS)、連接人和服務的 綜合服務商 。

在電商領域,從商流到物流是一種“順勢而為”,例如:阿里巴巴在完成了電商平台的構建之後,順勢整合菜鳥物流;而京東則通過商流到物流的延伸,建立 了更深的護城河。

同樣的道理,美團在此之前完成了對生活服務 “商流” 的構建,出行正是其 “物流” 體系的環節之一(另一環節是外賣騎手團隊為核心的短途配送),可以幫助拓展美團的業務邊界,同時建立護城河。

從“商流”到“物流”,是對核心關係、客群順勢而為的進一步服務;反之,“物流”不沉澱核心關係和數據,要演化到“商流”則艱難得多。

從這個角度,滴滴做外賣麵臨的挑戰將更大,需要整合更多“商流”資源和關係。

足夠大的規模+足夠高的頻次=更大的估值和想像空間

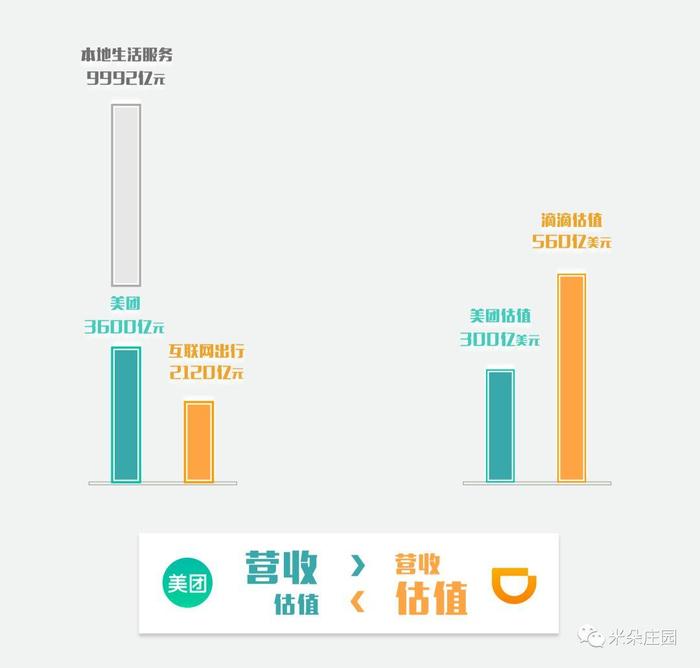

2017年中國互聯網出行的業務規模達到2120億元(數據來源:中商產業研究院),而本地生活服務(到家+到店)的業務規模約有9992.1億元(數據來源:易觀),且 均呈現40%以上高速增長趨勢。

另一方面,美團每天的整體訂單量為2200萬,而滴滴每天的訂單量高達2500萬單。 在訂單量旗鼓相當的情況下,滴滴的估值達到560億美元,而美團最近一輪融資的估值僅為300億美元。 (數據來源:keso怎麼看)

無疑,出行業務的涉足可以給美團帶來 更大的估值 。

坊間傳言:王興有專門一個團隊監控互聯網上頻次日過千單的交易,並進行學習研究。

從滴滴的數據來看,出行的確是一個高頻的剛需。

高頻剛需就意味著流量,而以交通工具為載體的出行場景,擁有巨大的想像空間。 既可以通過 線下流量反哺線上 ,同時可以拓展 新空間的生活服務場景 。

開腦洞想像一下,對乘客來說,這個入口可以為乘客提供feed流服務、推薦目的地吃喝玩樂,連接美團現有業務;對司機來說,車內也可以是一個新零售場景,販 售簡單的零食飲料及車內娛樂增值服務,還可以以此切入車後的維修、保養、加油等業務。

再試想,商流和物流的結合,很可能 碰撞出創新的業務模式 從而提高效率。 例如:作為物流的網約車可以在高峰時段運送人,而在平峰時段將冗餘的運力用於運送物,這背後就離不開業務和平台的支撐。

出行,對於美團來講,承載了更多的故事和想像力。

二、“攪局者”突圍的資本是什麼?

從美團戰略成立出行事業部,投入大量人力、資金可以看出出行業務對美團的重要性。

但這個後來者能否突圍,又如何突圍呢?

(1)出行業務模式難以形成壟斷

雖然17年滴滴在互聯網出行的市場份額已經超過了90%(數據來源:中國產業發展研究網),但這並不意味著這種業務模式的壟斷。

滴滴擁有大規模的司機和乘客構築的雙邊平台,然而供需雙方沒有關係沉澱,同時(在強利益下)也 不具備忠誠度 ,對於擅長地推不斷開疆拓土的美團來說不構成核心壁壘;滴滴擁有用戶出行數據和優秀的調度算法,美團在外賣配送及其他LBS業務的技術沉澱,也足以讓其做 到不遜色的產品體驗。

滴滴初步建立了生態,動態調節供需帶給乘客更好的體驗。 然而在大眾出行領域,用戶是 價格敏感和趨利的 ,經歷過打車大戰的司機更是如此,因此這個 生態在利益下還十分脆弱 。

(2)流量+技術+現金=美團生態護城河

在 流量 方面,美團的到店、到家、旅行生態都可以為出行提供流量支持。

城市開拓上,美團(外賣)在全國覆蓋城市超過1300座(數據來源:投資界,估計是城鎮數量;滴滴官方數據是400+城市),可以為出行業務提供良好的渠道和場景閉環, 場景化的導流也會帶來更高的轉化率。

在 技術 方面,除了前面提到的調度算法外,核心在於業務系統的信息化和業務流程優化帶來的效率提升。

簡單來說,由於出行的供需雙方(司機與乘客)沒有很好的忠誠度,因此平台能否成功的關鍵在於 利益分配 。

乘客支出=司機收入+平台收入

平台能否有更多的利益出讓給供需雙方,核心就在於: 效率的提升 。

美團入局主打前3個月免抽成,後續抽成8%(滴滴20%),就是從 利益分配 的角度直切要點。 這背後,不僅是市場競爭引發的策略,更是 效率提升 才能帶來的保障。

在 資金 方面,美團在17年5月就宣布達到了盈虧平衡,並有超過30億美元的 現金儲備 (數據來源:騰訊網_科技欄目)。 這說明美團原有的業務模式已經健康盈利,到店等業務的現金流可以很好地為出行等新業務提供資金支持。

也就是說,美團可以在出行業務上只賺取很薄的利潤,或者不盈利來和滴滴做初期對抗。 而滴滴的業務模式相對單一,出行是其主要的盈利業務,在這點上,滴滴相對美團處於劣勢。

三、出行市場這杯羹怎麼分?

(1)競合背後的野心至少是共分天下

對於打車業務,王興說“競合”,市場不應該有壟斷,容得下2個競爭者,因此美團的野心至少是共分天下。

基於以上的分析,他也 很可能做到共分天下。

從“商流”降維出擊“物流”,用其擅長的地推、對效率的提升和業務生態的互補來蠶食出行市場份額。 同時,競爭的引入,會打破滴滴對市場的壟斷,最終給司機和乘客的利益分配達到一個雙方和解的平衡。 可以肯定的是,比現在的壟斷抽成比例20%更低。

(2)發展趨勢:橫向拓展+縱向深耕

美團的邏輯是:在生活服務領域尋找大規模、高頻次的業務,通過離錢最近的 交易切入 ,進行 橫向拓展 ,做大盤子。

而另一個邏輯則是:在切入業務和交易之後, 縱向進行深耕 ,整合上下游提升效率。 例如:在餐飲行業,從團購交易走向後台餐飲管理系統,再走向產業鏈上游種植、採購等的整合。

同樣的道理,在出行領域,推測美團將在 橫向 對業務的各個場景進行整合,完成 LBS的場景閉環 ;在 縱向 上,深耕行業,引入無人駕駛等技術,完成對 供給側上游的改革 。

以上,看好美團打車。

作者:米朵,公眾號:米朵莊園

鏈接:https://www.jianshu.com/p/09bf7632c4e1

本文由 @米朵 授權發佈於人人都是產品經理,未經作者許可,禁止轉載

題圖來自 Pexels ,基於 CC0 協議