文章簡單的介紹了下風控數據定義和風控數據實踐,希望能夠給你帶來一些幫助。

金融的核心是風控,風控的核心是數據,以上兩點基本得到了共識,尤其在消費金融無抵押的現金貸領域更是被推崇到了極致,但到底用什麼數據,為什麼用這些數據, 怎麼用這些數據,確是各有各的主張和看法。 經過了一段時間的思考,小編在這裡給大家分享下自己的看法。

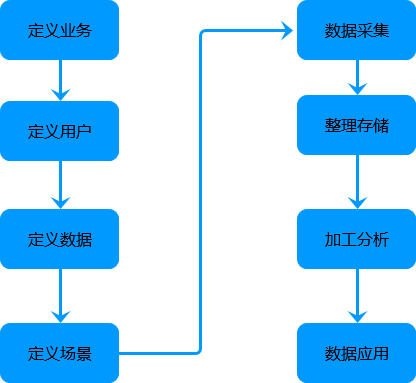

關於金融風控數據的的應用思路,主要過程如下圖所示:

主要分為兩個階段:第一個階段為數據定義,第二個階段主要為數據實踐。 為什麼要這樣分呢?

其實這也是小編走過了一些彎路後才發現的。 一般情況下而言,很多時候,迫於業務或者公司上線的時間性要求,會根據經驗或甚至拍腦袋就直接進入數據實踐的階段,而略過了第一個階段數據定義的過程,這樣做 的後果往往導致在數據應用環節顧此失彼,不知所然,甚至經常要推倒重來。 發生這種情況的原因多數在於不知道數據定義的重要性和綱領性。 以下小編將按照兩個階段簡要分析下數據風控的應用思路。

數據定義階段

該階段主要解決的問題是戰略性問題,回答諸如什麼業務,什麼用戶,什麼數據,什麼場景這類根本性問題。 這些問題為風控數據的實踐提供根本意義上的綱領性指導。

- 定義業務 此項主要是回答業務定位,諸如現金貸領域,其業務特性是小額、短期、無抵押、線上借貸。 這種業務特性決定了現金貸的風控業務特性是主要考察還款意願和欺詐風險,而鑑於還款意願的難以量化性,因此基本上重點就放在了欺詐風險的考察。

- 定義用戶 此項主要回答用戶定位,現金貸的用戶是那些有經常性有急需小額現金需求,有一定收入來源,但無足夠的資信在銀行獲得貸款的人。 這種用戶決定了現金貸的風控數據必不同於傳統銀行業務的做法,去讓用戶填大量的資料。

- 定義數據 此項主要回答用那些數據,基於之前的業務和用戶定位,數據的重點就在於確定用戶是真實的借款用戶。

- 定義場景此項主要回答數據怎麼用的問題,同樣基於業務特性和用戶特性,我們會發現數據基本上用在核實用戶是該用戶,給予用戶額度,給予用戶准入,用戶是否是真的借款用戶 而非惡意欺詐,用戶額度調整,貸款審核策略,貸款回收策略等場景。

數據實踐階段

當晚餐數據定義階段的事宜後,我們明白了是什麼和為什麼,基本上後面怎麼做的問題也就回答了一半。

1)數據採集 根據用戶定義和數據定義,我們知道了要用新的數據採集方法,減少用戶輸入,也知道了數據的重點在於核實用戶借款目的的真實性。

因此我們就會利用現代科技手段,或通過與三方數據機構或徵信機構合作,通過用戶的簡單授權,或僅僅提供一個關鍵信息,然後我們在用戶授權的前提下去獲取到用戶的身份信息,用戶 的設備信息,用戶的聯繫信息,用戶的收入信息,用戶的社交信息,用戶的電商信息,及其它的能夠獲取到的信息。

2)整理存儲 數據獲取後我們將用戶的數據按照結構化的加工存儲方法進行加工和整理,使之具有較強可存儲性,可查找性,可辨識性。

然後按照結構化的方式進行存儲,一般來講,存儲的技術策略是採用分佈式存儲,這樣提高數據存儲的安全性。

3)加工分析 根據存儲的用戶,我們可以對數據進行加工,當然數據的加工也是以應用場景和應用目的為引導進行的加工。

加工時機上有的是在數據採集之後就進行的處理,有的是在數據存儲的時候進行處理,但大多數的時候在數據應用的時候進行的處理。

加工的方法,有的是講非結構化的數據做結構化處理,有的是對數據進行二次衍生數據的抽離,比如用戶的身份證號碼,提取出用戶的戶籍和生日,有的是數據的重新組合歸類 等等。

這種數據加工的結果多數是形成一種數據反饋機制,這種反饋機制包括諸如用戶的額度授予,用戶的產品推薦,用戶的反欺詐,用戶的信用分授予等等,都是在對以往的 數據進行加工後形成了一種反饋機制。

4)數據的應用 數據的應用層面上,也就是主要基於要服務的場景,就所出現的問題,提供了一套解決方案。

我們通過對已獲取用戶數據的分析,分析大量的好客戶和壞客戶之後,就知道了好客戶和壞客戶的數據特徵,這樣就基本上可以驗證個人身份信息真實性,聯繫信息真實性,收入 信息真實性,設備信息真實性,社交信息真實性,電商信息真實性,其它應用信息的真實性,欺詐歷史的存在性,當然也有部分還款意願的存在性等。

這種數據特徵的設定和驗證方法,有的是根據經驗法則,提前設定一套規則,符合標準的即為準確,不符合標準的即為不合適,至於不確定部分,則依靠其它手段進行驗證 。 但限於規則是依賴於經驗,不能夠對新出現的現象進行判定,而且存在查全率問題。

這就出現了風控模型,通過設定一個算法模型,讓算法對歷史獲取的大量數據進行分析,然後基於算法分析的結果來讓模型捕捉到好壞用戶的特徵,並基於此對新來用戶 進行歸類,這種算法的模型設定和判定值得修訂也要根據數據表現不斷調整,使之符合相應的業務目標。

除了驗證用戶真實性,借款用戶的真實性外,還可以根據用戶的不同特徵進行產品的推薦,人工審核的分級,催收分級,乃至通過數據表現進行客戶的分層聚類,進而採取不同的額度 ,審核方法,催收方法,等都是風控領域數據的應用。

以上簡單的介紹了下風控數據定義和風控數據實踐,主要結合現金貸領域的應用,至於其它領域也可以結合本篇進行具體的分析。

本文由 @疾舟滄海 原創發佈於人人都是產品經理。 未經許可,禁止轉載。

題圖來自PEXELS,基於CC0協議