看準一個點,把它做到完美。

一、一切從簡單開始

移動支付在中國互聯網歷史上並非一個新事物,從2000年開始,便逐漸出現了網關支付等形式的移動支付產品,快捷支付的出現更是讓第三方支付進入發展的快車道。 2013年,隨著公眾平台、朋友圈、表情商店、遊戲等線上產品的發展,再加上線下掃碼場景和需求越來越多,微信平台湧現出大量的支付場景,這也是微信支付誕生 的原因之一。

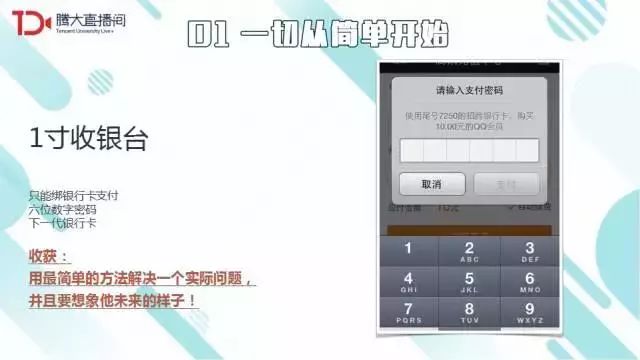

此時,市面上的支付產品非常複雜。 就支付渠道而言,包括了余額、銀行卡、電話卡等形式。 為了讓產品更為簡單,微信支付採取了更簡單的方式——直接綁定銀行卡。 於是,微信支付第一個較為獨特的demo產生。

但微信負責人張小龍認為,微信支付在體驗上仍存在兩個有待優化的問題:

- 一是驗證碼問題,當時快捷支付的使用流程為用戶輸入密碼然後接收驗證短信,輸入驗證碼完成支付,張小龍希望能夠把短信驗證這個環節去掉。

- 二是密碼問題,當時支付工具的支付密碼普遍採用英文數字混合的形式,張小龍希望能夠像ATM一樣使用六位的數字密碼。

在產品團隊的努力下,這兩個需求得以實現。 也正是因為這兩項優化,微信支付變得流程簡短、操作便捷。 此外,為了讓銀行卡樣式更為簡單,微信團隊將半張銀行卡作為銀行卡的展現形式。

用最簡單的方法解決一個實際問題並且想像它未來的樣子是十分必要的。

二、幾個小發現

1.微信紅包

剛剛誕生的微信支付雖然因為流程順暢而擁有極強的口碑,但依然深陷場景不足的困境。 微信支付團隊一直在探索豐富場景的途徑。

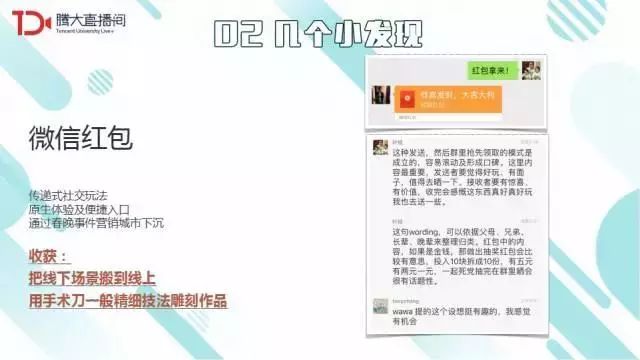

有一天,騰訊聯合創始人Tony將一些微信團隊成員拉進了一個微信群,希望能夠趁著春節做一個紅包產品。 Tony提出依托微信群,做一個紅包產品,將10塊錢分為100份,每人領0.1元,紅包領不完還可以轉發到其他群繼續領。

Tony的這一提議讓我聯想起騰訊年初八“刷紅包”的傳統,每年發“開工利是”時,會在紅包中隨機放入不同金額的現金,這種不確定性讓領紅包的人 充滿期待,也引起了相互比較,產生話題性。 我希望微信紅包也能夠讓用戶感到驚喜和好玩,在收到紅包之後也能情不自禁地參與到發紅包的行列中,讓紅包像擊鼓傳花一樣傳起來。 於是,“拼手氣紅包”便這樣誕生了。

起初,微信紅包是一個H5產品,使用公眾號向用戶推送領取通知。 為了讓用戶體驗更好,張小龍提出把微信紅包做成原生功能。 他希望通知用戶的行為不通過公眾號推送這種比較重的模式,轉而採用群內通知,並且提供快捷跳轉入口,既不打擾用戶,又不割裂產品體驗。 隨著產品交互的調整和央視春晚“搖一搖”活動的進行,微信紅包迅速向三四線城市下沉,用戶活躍度顯著提升。

做互聯網產品時,經常思考怎樣把線下的場景搬到線上去,會有更棒的解決方案。 此外,要打造一個成功的產品,就要用手術刀一般精細的技法去雕刻產品。

2.刷卡支付

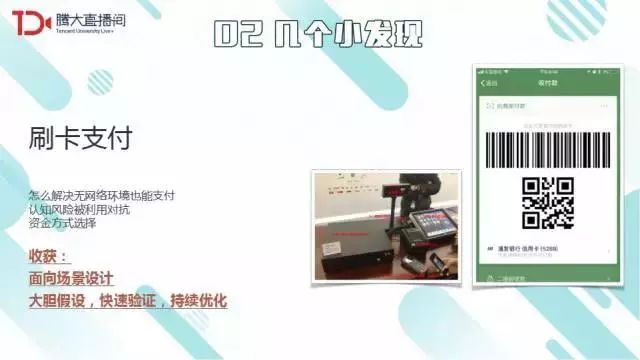

起初,使用微信支付時需要先跳H5,再拉起收銀台。 有一次我在坐大巴過程中,想要給手機充值,但因為大巴車速過快,導致網絡信號差而拉不起收銀台,於是萌生了將H5轉變為原生支付的想法,減少前端網頁加載和 用戶的交互。 開發團隊迅速把原生支付做了出來,解決了弱信號環境下的支付問題。

但當我前往大商場購物時,發現在這種人群密集的封閉空間裡,完全沒有信號支撐打開微信支付。 但是雖然用戶的手機沒有信號,可商家的pos機是聯網的,於是,團隊便將產品改為讓商家先通過雲端驗證後進行扣款,待用戶聯網時再通知用戶,優化了用戶無網或 弱網下的離線支付體驗。 時至今日,付款碼已經成為用戶的主要支付形式之一。

用戶看到的付款碼是極為簡單的,但研發過程中團隊卻需要不斷同黑產行業博弈,為了對抗黑產、保護用戶財產,團隊先後採取了讓付款碼截屏失效、隱藏數字、初次使用提醒 用戶等措施。

在做商業產品設計時,要面向場景設計,不斷想像和模擬商業活動中的場景。 當發現產品機會時,需要大膽假設,快速驗證,持續優化。

3.小賬本

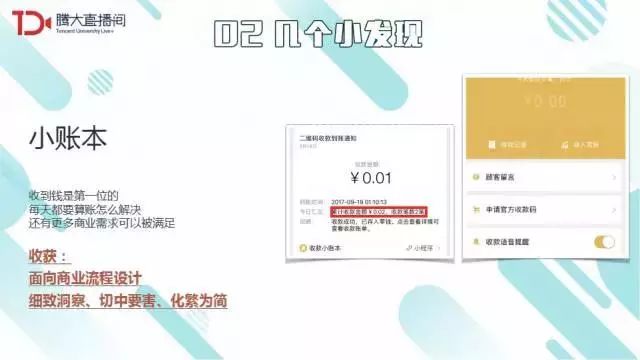

受朋友每天計算微信渠道收款總金額行為的影響,我們希望能夠直接幫助商家統計收款數據。 於是,產品團隊在面對面收款碼收款憑證中增加了一行字,顯示當天收了多少筆、多少錢。 這一改動讓該模版信息點擊量翻了數十倍。 此後,小賬本進一步提供了周報和月報功能。

面向商業流程設計,細緻洞察用戶最想要什麼,切中要害,化繁為簡,讓普通商家也能理解產品功能,這樣才能讓產品快速覆蓋到商業體系中。

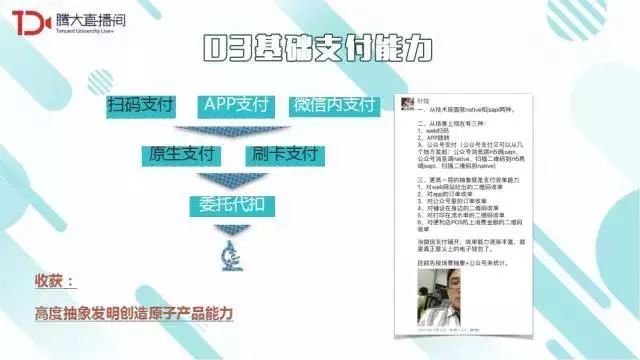

三、基礎支付能力

微信支付團隊高度抽象了二維碼支付,使它能夠在網站、出租車結賬等場景中使用,使之成為一個“原子產品”。 微信支付近期也在關注委託代扣業務,這是一種非常有生命力的支付方式,本質是把自己的ID給服務方,然後委託服務方通過微信扣款。 人臉支付和車牌支付都有可能跟委託代扣相關聯。 我們在一步步基礎能力演進上,也大膽假設、小心求證、謹慎推演怎樣創造一種又一種的具有突破性的支付能力,讓它在我們整個商業環境中發揮更大的效能。

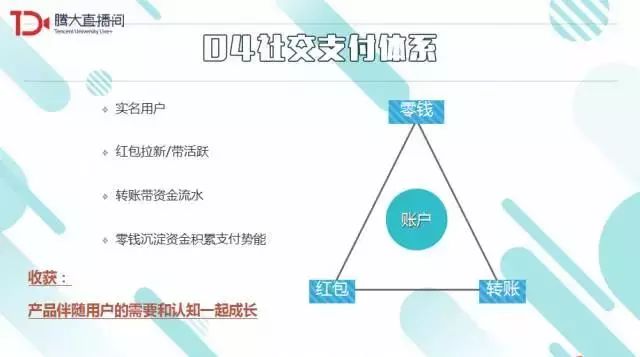

四、社交支付體系

微信紅包、轉賬(含面對面收款)和零錢構建了微信社交支付的引擎。 微信紅包主要是拉新和拉活躍的,當微信紅包火爆之後,用戶的賬戶有了錢,為了讓資金能夠流動起來,微信推出了好友轉賬功能,讓“轉賬就像發消息一樣方便”,這樣 就帶來了大量的資金和流水。

同時,微信做了零錢賬戶,讓用戶在微信上的資金有一個聚集的地方,把資金積累起來,提升了整個微信支付的勢能,並讓用戶更多到線下找場景去支付,這也大大 推動了商業支付的增長。

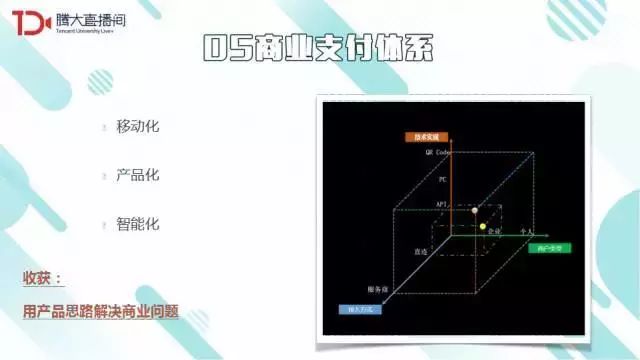

五、商業支付體系

商戶可以通過委託服務商、自己開發或使用微信官方開發集成的產品等方式接入微信商業支付體系。 而面對面收款是微信商業支付體系中最簡單的形式,把二維碼打印出來就是固定的pos機,在手機上就是移動的pos機。 這種便捷性讓微信支付迅速覆蓋了大規模的中長尾用戶。

強運營、頭部商戶對拉動平台活躍是十分重要的,但到了中後期就需要係統化、產品化的思路才能實現大規模的用戶層覆蓋。

六、持續開放賦能的商業策略

微信有全面開放的商業體系,其中包括許許多多的服務商。 更重要的是微信支付在微信生態的基礎上結合公眾號、小程序、微信廣告、大數據為商家賦能,與商家共同成長。 此外,微信團隊通過不斷打磨完善穩定性達到百分之九十九點九九的金融級交易系統,使支付平台更加穩健,保障交易的安全和穩定。

商業產品持續發展中有幾個關鍵點,首先是價格戰,但這個從產品上看過來其實沒有什麼價值,也沒有技術門檻,關鍵在於怎麼做出差異化的產品,怎樣做出自己有而競爭 對手沒有的東西,才是跟競爭對手甩開身位的關鍵。 另一點是聚焦,看準一個點,把它做到完美。

作者:葉娃

來源:微信公眾號:騰訊大學(ID:tencent_university)

題圖來自unsplash,基於CC0協議