同盾已然是國內互金行業的獨角獸,發展很快、接入的公司很多,所以今天想介紹下同盾。

一、宏觀

1、央行信用分

2017年6月中國網民7.5億;2015年9月央行徵信系統有信貸記錄的人為3.7億,其中可形成個人徵信報告信用評分的僅有2.75億人。 也就是全國近10億人是白戶沒有央行徵信。

中國各類銀行2千多家、小貸公司和擔保公司各近1萬家、持牌消費金融20多家、正常運營P2P平台2千多家。 在這樣的信用報告分佈下、促使客戶流向分層;優質客戶分流到銀行的優質利率產品,小貸公司面對的是次級客戶。 小貸公司隨之面對:如何構建覆蓋面更廣泛的信用分。

2、欺詐

美國征信體系完善、更關注的是還款能力,判斷一個人到底能還多少錢、利率定多高、到底什麼時候能還得上錢,如果還不上可能會走個人破產過程。

而在中國更關注的是還款意願。 擔心還款意願,是害怕申請人故意來騙貸。 貸款業務是用利息沖抵壞賬的業務。 如果管控不好、騙貸用戶(壞賬)激增, 產品的財務模型迅速崩了、業務再做下去就好困難。

據資料,2016年全球網絡黑產的交易量已超過74萬億中國GDP總量;國內欺詐團伙約160萬個,每年欺詐鏈條設計的產值規模超千億。 而2016年我國的消費信貸規模是22萬億。

二、同盾

同盾已然是國內互金行業的獨角獸,今天主要是想介紹下同盾。

同盾在2015年成立以提供反欺詐服務切入,逐漸形成“反欺詐-信用建設-智能數據分析”的數據服務公司。

徵信分不好打很重要的原因是數據散落在各機構中、數據孤島;像側重電商數據的芝麻分、側重社交關係的騰訊分、側重運營商數據的51信用分等。 同盾宜反欺詐切入,能部分打破數據孤島的情況、形成反欺詐層面的全網聯防。

同盾在做這件事上有一些優勢、是其他大電商平台很難做到的,優勢:

- 系統完全自有,數據穩定;

- 只做風險,獨立第三方,不做市場引流,不做信貸業務;

- 創新建模方法論,以傳統建模為主;

- 負面客群識別效率高,補充負面信息,提高覆蓋範圍;

- 對於線上行為識別高效,擁有6~7億的線上設備量。

同盾的應用已經很廣泛。 同盾已與合作的7000多家機構實現對接,涵蓋金融、電商、銀行、保險、證券基金、理財、遊戲、社交網絡、社區等領域。 其中,金融行業佔比50%,包括招商銀行、興業銀行、微粒貸、宜人貸、拍拍貸等。 同盾單日API調用量過億,調用總量已達230億,日借貸調用量超500萬。

據資料,同盾已監測到100萬人的欺詐人群,佔中國從事網絡欺詐人群總數約160萬的62.5%;在同盾的人工智能反欺詐模型中,被拒絕的10%的人群中有90 %是欺詐分子。

三、同盾分

同盾貸前審核報告中,同盾分範圍是0-100分。 評分分三個檔次,0-20低風險區,系統建議通過審核;20-80分,較大風險區,系統建議進行人工審核;80-100分,系統檢測出高危風險,建議直接拒絕。

雖然通常80-100分區域的客戶被稱為網貸黑名單客戶(網貸黑戶),但很多網貸公司實踐中已經把“黑戶”標準減低到70分甚至60分,也就是說,如果某 客戶同盾分雖然不到80分,但是如果超過60分,實際上也是很難下款的。

同盾貸前審核報告主要包括三大部分:

- 掃描建議。 包含:同盾評分及風險建議

- 基本信息。 包含:客戶姓名、身份證號、手機號、歸屬地

- 貸前風險情況。 是同盾報告的核心部分,包括5項核查內容:個人基本信息核查、風險信息掃描、多平台借貸申請檢測、關聯人信息掃描、客戶行為檢測

我們看下同盾貸前審核報告的例子:

四、貸前風險情況詳細介紹

第三部分貸前風險情況是同盾報告的核心部分,包括5項核查內容,分別是個人基本信息核查、風險信息掃描、多平台借貸申請檢測、關聯人信息掃描、客戶行為檢測。

1、個人基本信息核查

主要是核驗身份證號、手機號格式是否正確,身份證姓名和號碼是否對應,是否偽冒身份,身份證和手機號歸屬地是否是風險集中地區,

2、風險信息掃描

是將客戶的基本信息與系統的風險數據庫比對,核查該客戶是否已經進入系統的風險關註名單數據庫,一般通過身份證號碼或手機號進行信息匹配。

常見的風險關註名單類型有:異常藉款、信用異常、機構代辦、垃圾註冊、信貸逾期、法院結案、失信被執行人等。

(1)異常藉款

命中異常藉款風險名單的人數最多,一般是由於操作不當,違反了同盾系統的反欺詐規則。 目前,同盾系統的反欺詐規則多達上萬條,稍不注意就會被系統納入到異常藉款風險關註名單。

比較常見的違規情況有:

- 填寫的個人信息多變;

- 頻繁變換申請設備或網絡環境(用wifi申請網貸是大忌);

- 同時申請多家平台;

- 手機號正常使用不足3個月;

- 手機通訊錄、通話記錄有網貸黑名單人員;

- 手機短信中有多個小貸公司發的信息;

- 有瀏覽博彩等不良網站的記錄;

- 夜晚12:00至早上6:00申請借款;

- 用“複製+粘貼”填寫個人信息;

- 使用技術性欺詐手段。

(2)信用異常

信用異常是指客戶存在影響正常還款的異常信息,比如,以前有過信貸逾期記錄、網貸待還款負債過高、工作頻繁變動、收入不穩定、存在藉東牆補西牆嫌疑等情況 。

(3)機構代辦

有些人缺乏網貸申請經驗或為省事,會找專業的借款中介幫忙申請網貸。 目前,市場上已經出現很多家貸款中介服務平台。 同盾大數據風控系統針對機構代辦情況,設置了專門的風控規則。

例如,同盾系統在某一被拒絕的用戶中,關聯出來了一個失信的身份證和設備,而且發現其設備有較多的申請行為,系統會認定存在機構代辦嫌疑,那麼,這個被關聯出來 的用戶或將需要嚴格的人工審核,甚至可以直接拒絕。

(4)垃圾註冊

垃圾註冊是指惡意借款人利用自動化腳本、計算機程序或僱傭自然人的方式,模擬正常合法的用戶在網站上進行註冊,給網站的正常運營帶來惡劣影響。 同盾科技通過對註冊行為進行監測,結合同盾的設備指紋技術,發現異常行為,保證網站的正常運營。

(5)貸款逾期

顯示信貸逾期記錄是大數據風控報告的重要功能之一。 目前,同盾大數據風控系統主要用於互聯網金融領域,主要記錄網貸逾期情況,包括逾期發生的時間、金額範圍、逾期天數以及逾期次數。

(6)法院結案或失信被執行人

目前,法院結案及失信被執行人信息都是公開的,同盾大數據風控系統可以利用網絡爬蟲技術從互聯網收集到,並與信貸申請客戶進行比對。

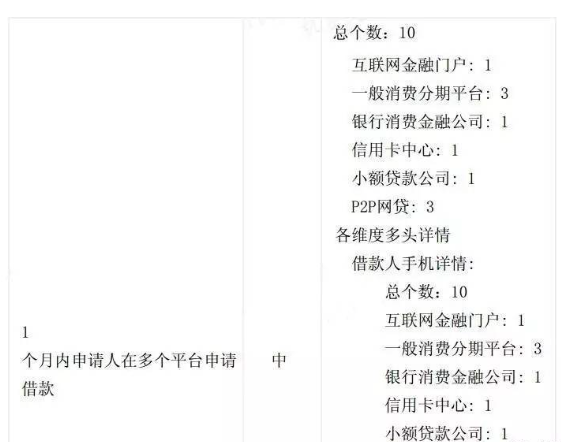

3、多平台借貸申請檢測

此部分是同盾報告主體部分,體現了同盾科技跨行業跨平台聯防聯控的風控理念。 一般根據近7天、1個月、3個月、6個月、12個月、18個月、24個月、60個月這八個時段,顯示借款人在多個平台申請借款的記錄, 並依據不同時段借款次數的多少,劃分高、中、低三個檔次的風險等級,一般近7天內有大於等於兩次申請記錄就屬於高風險,同時,還會顯示申請借款的機構類型;如下 圖。

4、關聯人信息掃描

主要核查借款人重要關聯人的信用狀況。 一般借款都需要填寫1-2個重要聯繫人,一般是配偶或直系親屬,配偶或直系親屬的信用狀況對借款人信用也有很大影響,如果重要關聯人的信用狀況非常糟糕,也直接影響借款 的借貸申請。

5、客戶行為檢測

就是異常行為監測。 常見的異常行為如下:

- 3個月內身份證關聯多個申請信息,一般3個月內,在不同放貸機構身份證關聯的手機號、家庭地址、郵箱數大於等於兩個,系統就顯示異常行為信息;

- 3個月內身份證關聯工作單位地址大於等於2,工作單位信息與借款人還款能力密切相關,這部分異常行為信息,系統會重點顯示;

- 3個月內申請信息關聯多個身份證,特別是同一個手機號關聯多個身份證,有中介代辦的嫌疑。

作者:AnnieLi (微信公眾號:AnnieLiO),美團產品經理

本文由 @AnnieLi 原創發佈於人人都是產品經理。 未經許可,禁止轉載。

題圖來自StockSnap.io,基於 CC0 協議