對不少裝企而言既沒有核心競爭優勢,也沒有創造更多客戶價值,你憑什麼要賺更多的錢,不合市場邏輯;家裝行業為什麼沒有穩定發展的全國性公司? 因為大規模獲客、供應鏈的可複制性、交付的穩定性,這三大問題都沒解決;如果不能從施工層面根本改變現在的現場施工、手工作業及水電木瓦油的傳統生產方式, 則提升交付效率無解;如果裝企還都是老樣子,上市完全是浪費資源,圈錢走人,勞民傷財。

2017年對眾多裝企而言過得極為艱難,幹得很苦、很累,也不賺錢。 知者家裝研究院首席研究官穆峰之前在2017全國家裝行業峰會上說: 有良心地干裝修很苦逼,大多裝企只是為了活著在掙扎!

本文試圖從整個行業的現狀和未來的走向,勾勒出5-10年家裝行業的動向圖,並給予裝企一定的經營建議。

上篇:現狀、原因與本質

四個真實案例和一個感慨

某典型二線城市裝企A,年產值6000萬以上,老闆在2017年國慶活動搞完後,絞盡腦汁策劃下一場活動,感慨道:“想活動,搞活動,吃了上頓,下頓 還沒著落!”

某老牌裝企B,2011年獲得投資後三年開了28家直營連鎖公司,現已關閉8家,“待關閉的16家公司每年租金就3200萬,每年虧損六七千萬,集團總部 工資社保每年4200萬,房租400萬,費用2000萬”。

某計劃拓展店面的裝企C,針對是否再開一家直營店時討論,市場不穩定,店面培育期過長,“多開一家直營店,就可能年底虧損”。

某區域精耕的裝企D,管理層很無奈:“獲客這月穩定了,銷售轉化率又下滑,總算穩住轉化率,交付又出問題,一年到頭忙著打鼴鼠”。

面對市場的巨大變化,某家裝界資深人士,幹裝修10多年,先後是多個知名互聯網家裝公司合夥人,也有些迷茫:“搞了十多年裝修,現在不知道怎麼幹裝修了!”

2017年裝企為何生存艱難?

我們從外部和內部兩方面來看:

外部原因:

(1)在“房住不炒”和精裝房政策持續雙重影響下,將促使新房成交量下滑,並將進一步減少毛坯房的供給量。

“房住不炒”是總基調,限購、限貸、限價、限售、限商的“五限”手段幾乎成了各大城市調控房地產市場的標配,且很長一段時間難以鬆手。 上海易居房地產研究院數據顯示,2017年全國50個典型城市的新建商品住宅成交面積同比下降18%。 另外,浙江、上海、山東、河南等地出台的新建住宅“100%精裝”的政策法規,以及百強房企拿地增多,也在緊跟趨勢增加精裝房的供給。 於是新建商品住宅成交在減少,而精裝房交付數量在上升,導致裝修市場總的毛坯房供給量在下降。

(2)各類裝企不斷地向區域或全國擴張,拉伸服務輻射半徑,加劇了市場競爭。

知者家裝研究院將這一年來擴張開店的裝企分為四類:

- 一是廣電模式 ,也可稱為家裝界的“賣藥模式”,通過廣告狂轟濫炸,然後低價或讓利吸引簽單,再標準化大規模增項,重銷售高提成,至於用戶的投訴和不滿則無視, 若打官司也有專業法律團隊奉陪,代表企業有天地和、西安紫蘋果;

- 二是區域霸主的周邊擴張 ,如靚家居一年來店面數量幾乎翻了1倍達到80家,覆蓋21城,還有杭州的聖都、銘品受到本省精裝房政策的影響在向周邊省份擴張;

- 三是區域霸主的全國擴張 ,最具代表性的是湖南蘋果裝飾,旗下蘋果裝飾、檸檬樹、泥巴公社等大舉擴張;

- 四是互聯網裝修的第二輪擴張 ,積木家(原蘑菇裝修)、橙家、有住、家裝e站等擴張不斷。 2015-2016算是其第一波擴張潮,以愛空間的合夥人模式和塞納春天的加盟模式為代表。

四類裝企的擴張會加劇當地的市場競爭,獲客成本也隨之增加,而區域型企業則在當地的集中度更高。

內部原因:

(1)獲客問題的集中爆發。

外部因素減少市場毛坯房供給,又趕上各類裝企擴張,再加上購買個人信息入刑,直接掐斷裝企線下三板斧之一的電銷渠道,獲客,獲客,獲客 ,三聲無奈哀嘆。 對於體量不大、沒有線上佈局的裝企而言,猶如穿著短褲雪地裡裸奔;而對一直有線上運營的裝企而言,則考驗的則是各個渠道的綜合成本控制和運營能力 。

(2)企業粗放管理問題的集中爆發。

裝企粗放管理,不具備精細化運營能力,沒有基本的數據管理,不重視用戶口碑,沒有用戶運營,一旦市場寒冬來襲,這些問題立馬暴露出來,因運營效率低下,費用成本過高等讓其 苦不堪言。

感嘆艱難、不賺錢時,先問問創造了什麼價值

家裝進入門檻低,一個很大的誘因是現金流好,而恰是如此對行業的發展帶來不少副作用。 都想著現金流好,還沒裝修呢,錢提前收了,甚至為了盡快收到錢,不惜各種打折或“X年全返”,最後是拆東牆補西牆,爛賬一堆,拖欠 供應商貨款、施工款,然後關門跑路。

其實,絕大多數裝企沒有相對競爭力,同質化競爭嚴重,不能創造更大價值,更多是通過信息不對稱、陌生消費提供中介服務,甚至是高價低質、惡意增項、坑蒙拐騙 來賺錢。

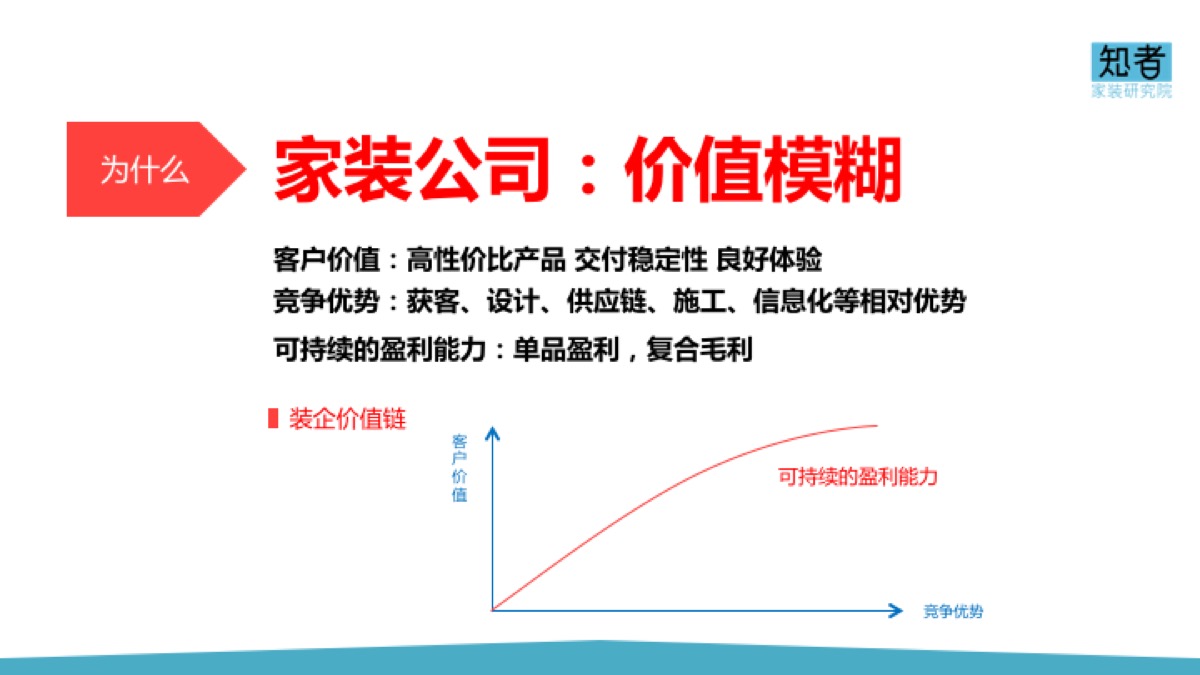

那為什麼裝企很難賺錢? 也不應該有那麼高的毛利? 先要問問自己到底有什麼核心競爭力? 你是獲客、設計、供應鏈、施工、信息化哪個有相對優勢? 沒有吧!

還有客戶價值,你有沒有給客戶提供高性價比的產品;有沒有解決交付的穩定性,而不是時好時壞的大概率事件;有沒有給客戶帶來良好的體驗?

既沒有核心競爭優勢,也沒有創造更多客戶價值,你憑什麼要賺更多的錢,不符合市場邏輯!

再看家裝行業為什麼沒有穩定發展的全國性公司? 因為大規模獲客、供應鏈的可複制性、交付的穩定性,這三大問題都沒解決;甚至在現有的施工作業模式下,無解。 即使對家裝互聯網化程度較高的公司來講,有了一定標準化,開拓一個城市也是從0.3或0.5開始復制,仍不是從1到N。

而區域強勢裝企為什麼能好過些? 就是因為市場投放、門店輻射、施工工地相對集中,在區域市場有一定的規模優勢,使得獲客勢能和供應鏈的倉配效率較高。

再強調一下,裝修行業內的一些劣質產能和低效產能遲早要被淘汰,那些賦能B端的服務商千萬別給這些劣質產能做任何賦能,那是對用戶的底限的挑戰和漠視 。

下篇:不確定性、應對策略和經營模型

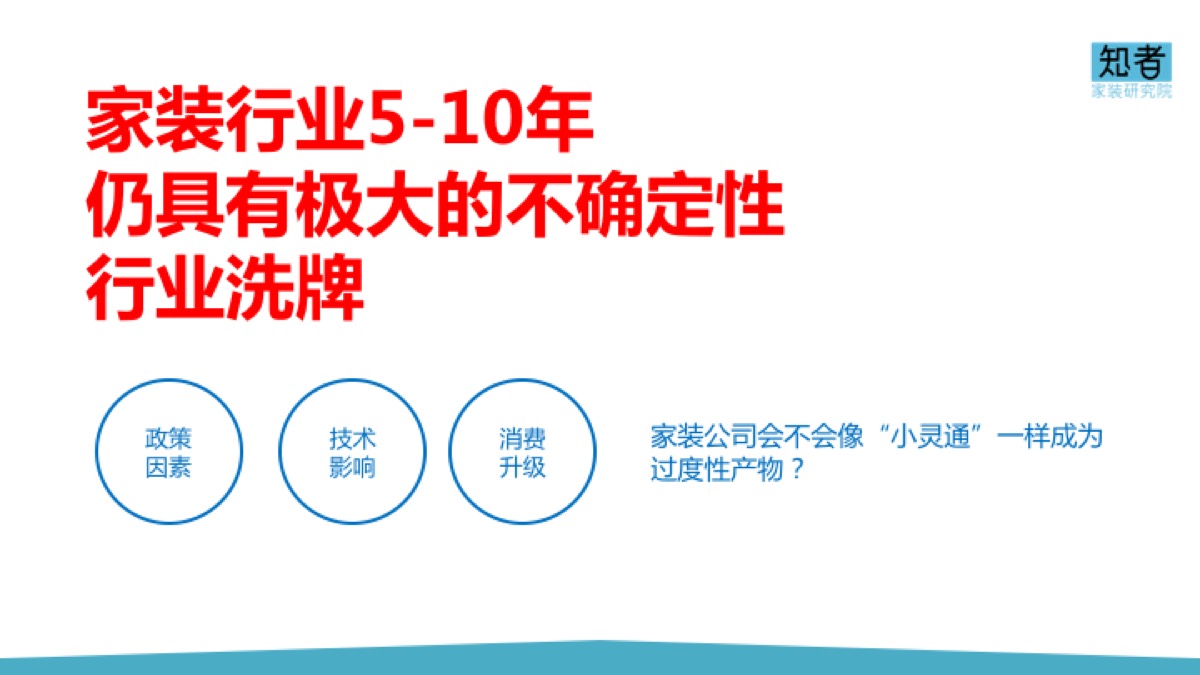

家裝行業5-10年仍具有極大的不確定性

這種不確定性會給家裝行業帶來洗牌的可能性,小的企業變大,強的企業變弱,還有一批被淘汰。 甚至 現有的這類只是簡單信息撮合,提供中介服務的裝企會像“小靈通”一樣成為過渡性產物!

那麼,為什麼5-10年會有極大的不確定性?

- 首先是政策因素的影響。 前面已有分析,千萬不要小覷“房住不炒”的總基調及為此出台的多套組合拳,絕不是一時調控,不過多解釋。 再從經濟發展的節能、環保、高效方向看,精裝房政策的全國鋪開只是時間問題。 以5-10年的時間跨度推測,新房裝修會面臨市場萎縮,甚至無房可裝的尷尬。

- 其次是技術因素的影響。 現在技術在家裝中應用更多是在前端銷售轉化環節,如量房神器、雲設計、VR等;而在算量、施工、供應鏈環節的BIM、ERP等信息化工具的使用較為初級。 這點我在《互聯網家裝的實踐論第二版》一書中有專章闡述。

另外 如果不能從施工層面根本改變現在的現場施工、手工作業及水電木瓦油的傳統生產方式,則提升交付效率很容易碰到瓶頸,無非是優化工藝、工序、工法、工人和工具,讓組織效率 更高些。

正如美聯儲前主席格林斯潘談及全球經濟增長乏力的根本原因是“生產力增長已經停滯”一樣。 這也是為什麼內裝工業化被寄予厚望,因為施工環節可以最大程度在生產車間裡完成,也只有這樣才能真正實現標準化和產品化,否則所謂的施工標準化還是有很多不確定性。 當然還有3D打印、智能家居、物聯網、機器人裝修及區塊鍊等也會帶給家裝新的遐想。

比如最近大熱的區塊鏈,假設每個裝修工地涉及到的所有參與者:生產、物流、倉儲、配送、市場、設計、施工、安裝、售後等都是一個“數據庫”,那麼理論上就 不需要裝修公司了,因為區塊鏈已經建立了信任可以彼此協作!

還有消費升級因素的影響。 消費升級之於家裝,至少對剛需和改善型住房人群而言,一定是滿足對家的美好期望,產品好服務好,性價比高,注意不是便宜 。 這背後是對裝修用戶需求的深刻洞察、產品研發、生產組織及資源整合、高效運營的綜合能力。

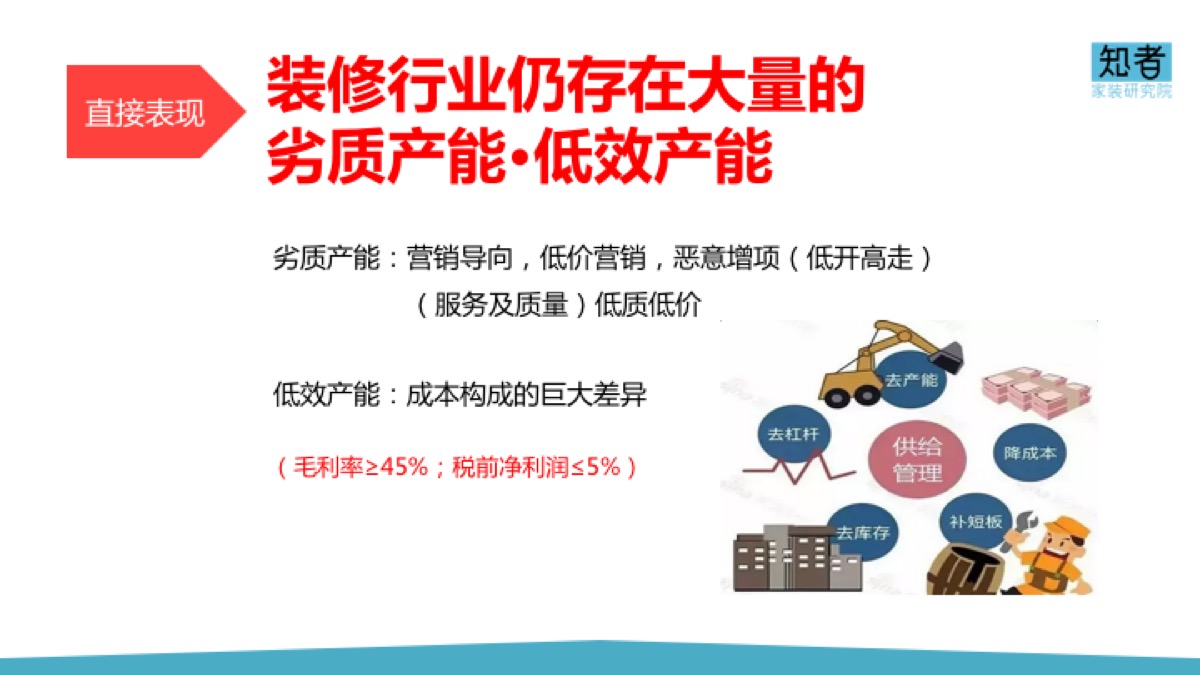

總得來說,就是得提高生產和運營效率,降低產品和服務成本,改善裝修用戶的體驗。 量化指標見後面的經營模型。 而那些高毛利,低淨利的低效產能(毛利率≥45%,稅前淨利潤≤5%)會被市場淘汰。

小結一下: 新交房和毛坯房的市場增長在雙重下降,而且未來毛坯房市場會急劇萎縮,只剩下複式、大平層和別墅等高端市場;用戶需求將從生產端重新解構,傳統施工的低效作業會 被變革;裝企的效率會更高,低效產能沒有競爭力將被淘汰。

說3年之內,家裝行業迎來大變革有些樂觀,看看“互聯網家裝”浪潮也三年了,其實對行業的推動作用沒有預期那麼大。 行業太重、太複雜、牽扯利益過多,沒有根本的變革很難脫胎換骨。

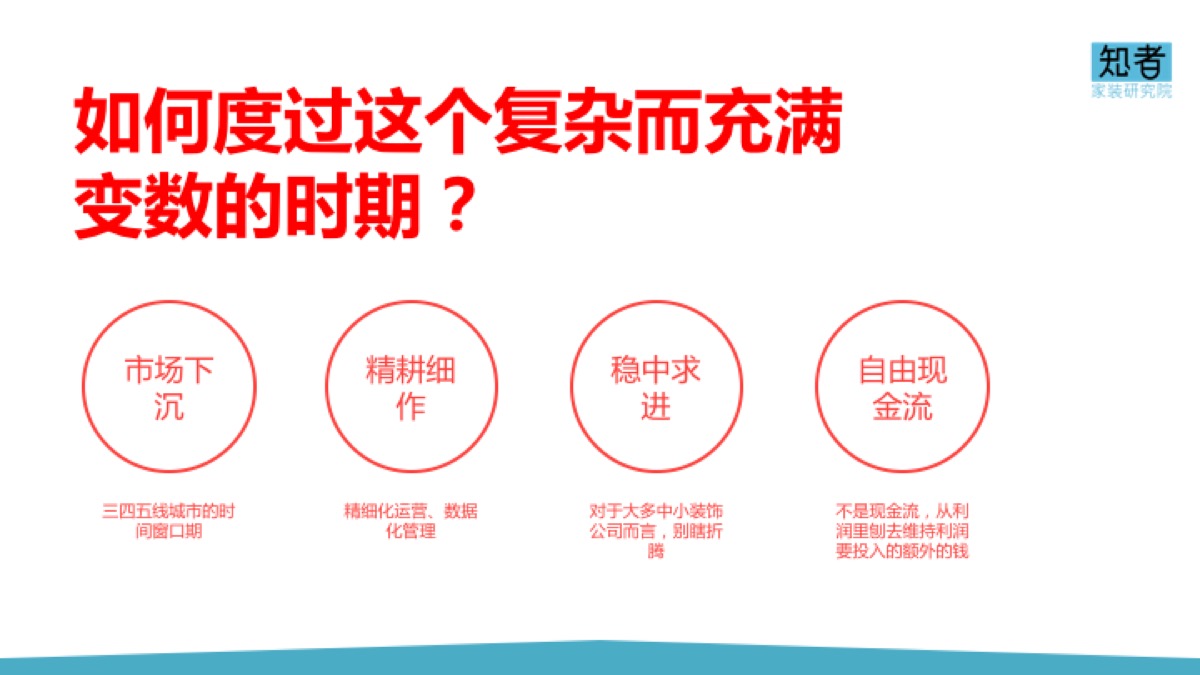

如何度過這個複雜而充滿變數的時期?

對於中小裝企而言,這四個關鍵策略很重要:

一是市場下沉——把握住三四五線城市的時間窗口期。

政策的傳導沒有那麼快,從一二線城市下沉到三四五線,有時間窗口期,可以最大程度下沉。 我們可以看到積木家、家裝e站、齊家典尚等都在挺進三四五線城市,甚至開進了縣城,相對當地小裝企有一定的管理、產品和供應鏈優勢。

二是精耕細作——精細化運營、數據化管理。

前面提到裝企粗放管理,缺乏精細化運營和數據化管理的能力,這個短板得補上。 最起碼上門轉化率、銷售轉化率、訂單成本、延期率、回單率、NPS、費用率、毛利率、淨利等基本經營數據得清楚吧!

一般是圍繞全年目標,分解到月目標,從銷售額到合同數到訂單數到上門量再到邀約量,層層分解各部門的數據指標,制定獎懲績效機制。

三是穩中求進——對於大多中小裝飾公司而言,別瞎折騰。

沒有十足的把握,絕對不要冒險,哪怕掙些小錢,也別瞎折騰,稍有不慎,關門大吉。 對那些直營、參股或控股擴張的裝企來說,“穩”字當頭可好!

比如,由知者家裝研究院主辦推出的“2015-2017中國家裝互聯網化十大代表企業”,入選的我愛我家網,從早期的家裝領域門戶網站,到團購業務,再到供應鏈,後 逐步轉型B2C,2015年又啟動全國家裝業務,基本是穩步發展、順勢而為,既不冒進也不停滯,這和總經理馬自強博士的個人經歷、氣質有很大關係。

四是持有自由現金流——不是破釜沉舟時,得留抽身養家錢。

不是現金流,從利潤裡刨去維持利潤要投入的額外的錢。 做最壞的打算,實在有心無力時,說撤,兄弟們也有些家底可分,不至於家徒四壁。

我走訪過深圳一家年營收過億的裝企,老闆76年,20多歲就乾裝修,那時活多錢好掙,掙了錢就買房,說現在有17套房產,固定資產上億 。 他說,若當時只是滾動投入,估計現在在深圳都沒錢換房子。

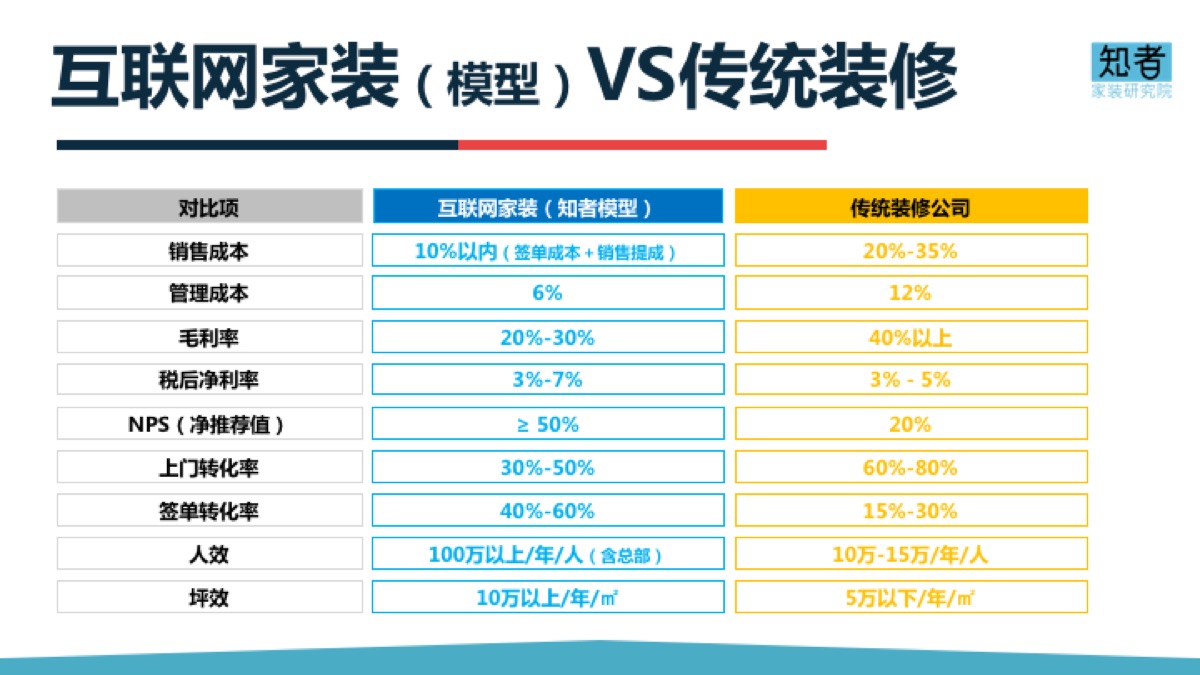

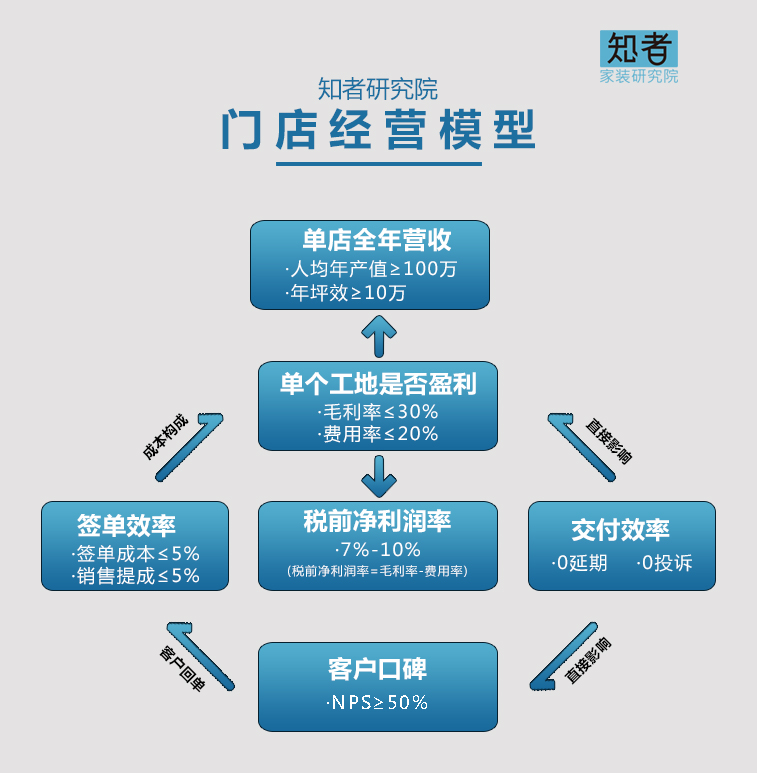

一家典型門店的經營模型

知者家裝研究院提出了一家典型門店的經營模型,不管你是直營店,還是合夥人店,還是加盟店,我們從簽單成本、交付效率、單個工地是否盈利和全年總營收,以及 用戶口碑五個維度闡述經營模型。

(1)銷售費用,簽單成本≤5%,銷售提成≤5%

要做到這點,一是各環節的轉化率,以精準投放的線上渠道為例,報名轉化率為5%~10%,上門轉化率為30%~50%,訂單轉化率為40% ~60%,合同轉化率75%~90%,退單率為10%~20%;二是後面的NPS,兩者相輔相承。 銷售一線和管理層的銷售提成控制在5%內。

(2)交付效率,零延期,零投訴

以100平的硬裝為例,45天工期內完工,最重要的是沒有投訴,沒有網上負面評價。 這包括了施工組織能力、標準化落地服務能力、供應鏈整合及倉配效率,以及信息化能力。

(3)單個工地是否盈利,看毛利率和費用率佔比

平均毛利率≤30%,費用率≤20%,毛利率減去費用率就是稅前淨利潤率,佔比7%~10%。

費用率=(費用總額/營業收入總額)*100%,費用總額是指除材料人工物流成本外的支出總和,包括銷售費用、人力成本、管理費用等。

(4)單店全年營收,年人均產值≥100萬(含總部分攤),年坪效≥10萬

如果店面只是銷售前端,只有客戶經理、設計師等銷售人員,則店面人均產值會更高。 某知名互聯網家裝一店面,260平,近50人,年營收7000萬,店面年人均產值140萬,年坪效近27萬。

(5)用戶口碑,NPS(淨推薦值)≥50%

如果用戶口碑不高,則獲客成本會持續升高;只有持續回單,才會降低整體獲客成本。

該經營模型,在業界有極高的認知,並得到眾多行業大咖的認可。

最後再回答一個關於裝企上市的問題,前面也講到,沒有絕對的競爭優勢,沒有核心價值憑什麼上市? 已經上市的東易日盛和名雕裝飾,也多被用來例證“大行業小公司”。

證監會一位領導在第四屆世界互聯網大會上說“要切實提升上市公司的質量”,我想 如果裝企還都是老樣子,上市完全是浪費資源,圈錢走人,勞民傷財。

作者:穆峰,知者家裝研究院首席研究官(CRO),家裝互聯網化最深入的研究者,最早系統提出並闡述了“互聯網裝修(家裝)”模式,50多家媒體特約評論員、專欄 作者,12年營銷策劃、公關傳播、互動營銷經驗,著有《中國式營銷的江湖規則》、《互聯網家裝的實踐論(第一版第二版)》,合編中裝協《2015年 中國建材家居產業發展報告》,微博@穆峰

本文由 @穆峰 原創發佈於人人都是產品經理。 未經許可,禁止轉載。

題圖來自 Pixabay,基於 CC0 協議